3月9日,美国硅谷银行(下称“svb”)抛售资产引发市场恐慌,两日后宣告破产并被接管,成为自2008年“雷曼兄弟”事件以来宣告破产的最大一家银行。同时,专注加密货币赛道的银门银行(silver gate bank)及签名银行(signature bank)在加密货币交易所ftx崩溃后遭遇挤兑风波,也在近期被政府接管。金融风险根源于实体经济与金融供给的错配失衡,表现为“脱实向虚”。纵观金融风险史,“雷曼兄弟”等典型金融风险是以债务杠杆透支触发的流动性危机,本质源于实体经济“以债务透支增长”;“脱实向虚”表现为金融机构“以创新推升信用膨胀”,以高杠杆“贴现”未来发展,最终引发系统性信用坍缩。相较而言,“svb事件”源于当前宏观风险下,科技初创类企业“以估值透支增长”;“脱实向虚”表现为svb以“久期风险”拉动盈利增长,以资产“负凸性”被动穿越加息周期,最终引发流动性风险。〔1〕

一、前期宏观风险积蓄已久

从全球宏观风险看,主要经济体发展降速、实体层面债务杠杆高企带来流动性压力,以及全球流动性步入收缩通道,成为与此次事件相关的主要宏观因素。

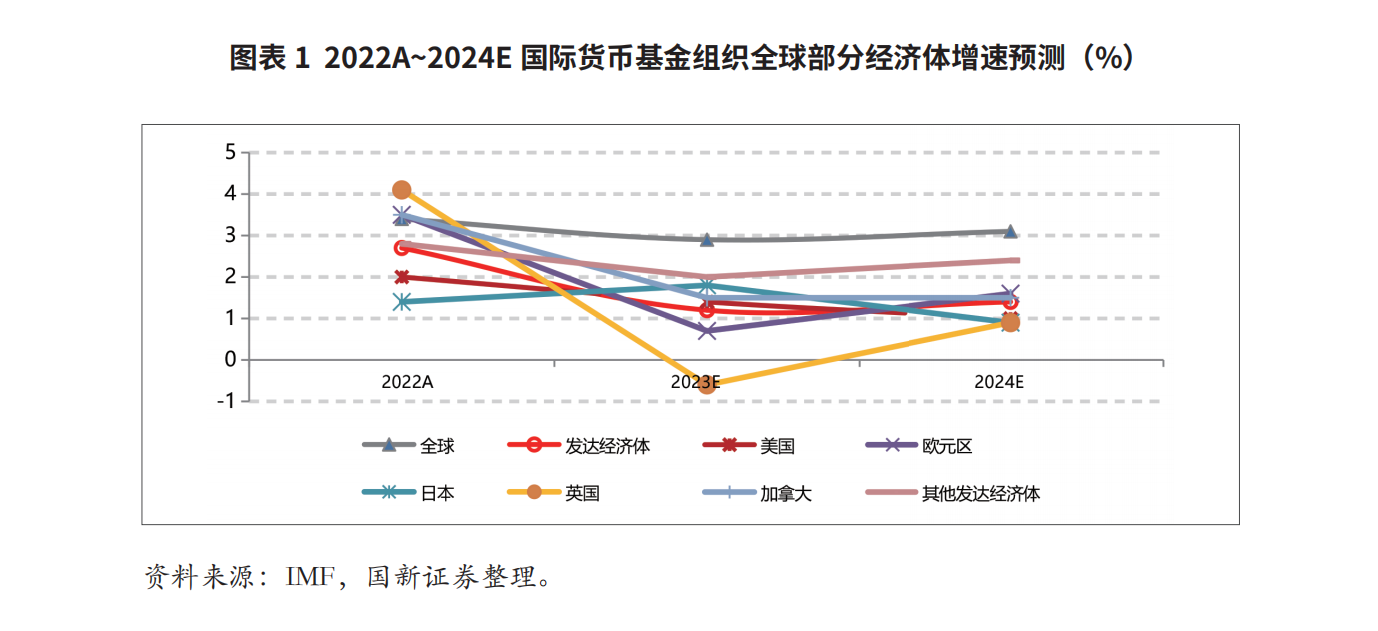

风险1:全球主要经济体降速预期高企。2023年全球疫情虽基本消退,但高通胀下的经济降速预期高企,经济增长的外部扰动因素增多。联合国《2023年世界经济形势与展望》报告预测,2023年世界经济增速将降至1.9%;而imf在全球经济展望中,预计2023年发达经济体经济增速将降至1.2%;其中,欧元区增速不超过1%,而英国经济将出现负增长。

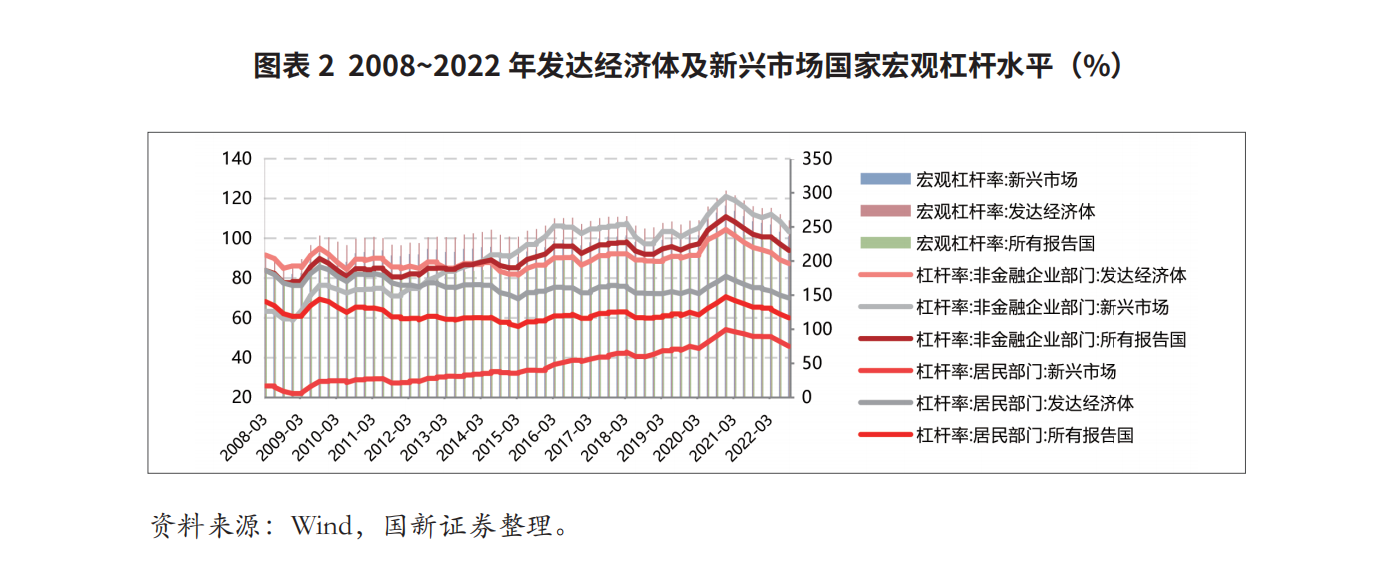

风险2:全球债务杠杆居高不下。新冠疫情以来,全球各类经济体宏观杠杆率持续攀升,偿债压力之下资产流动性乃至日常现金流储备更为迫切。数据显示,新兴市场国家宏观杠杆率在2020年末攀升至280%,发达经济体则一度超过300%;全球宏观杠杆率水平(所有报告国)2022年三季度较2018年上升27.3个百分点。

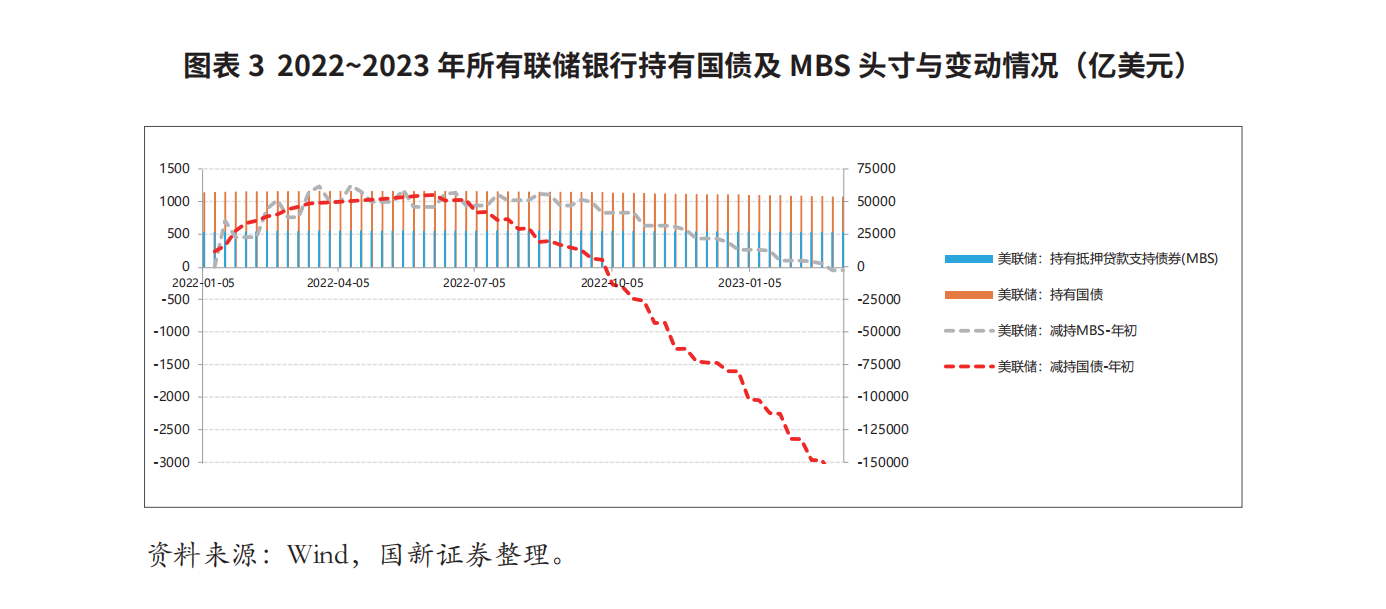

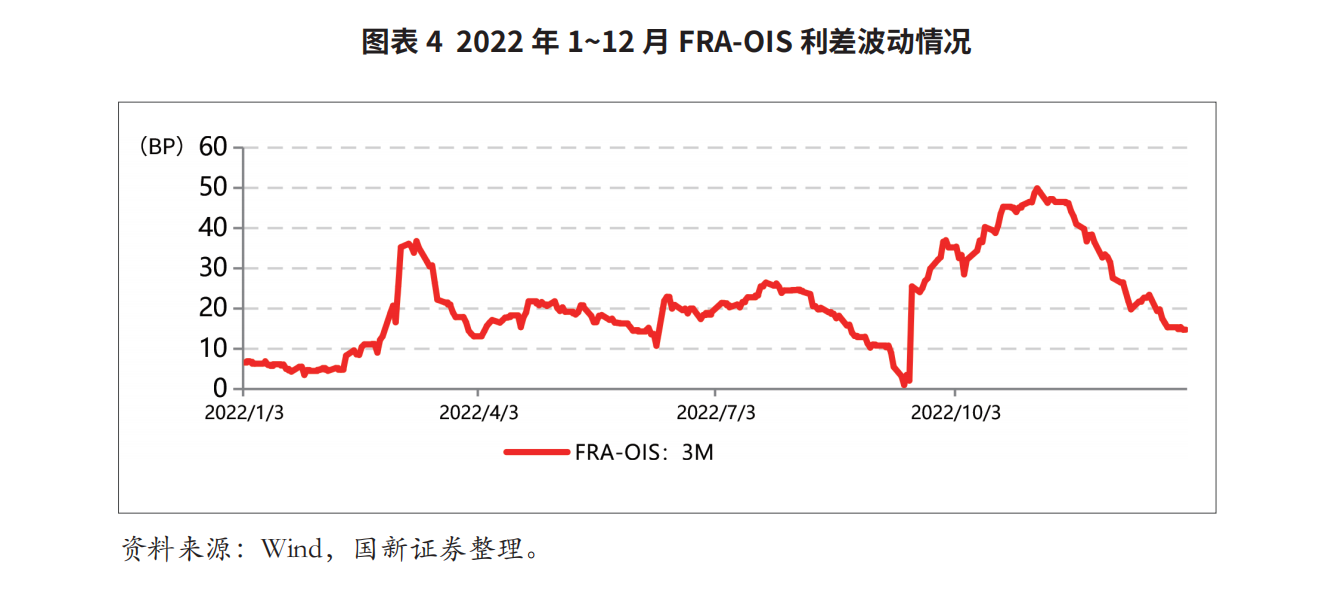

风险3:全球流动性步入收缩通道。2022年3月美元开启加息通道,2022年初至今累计加息450bp,同时6月启动qt,拟逐月减持475亿美元资产(300亿美元国债 175亿美元mbs),9月以后增加到950亿美元(600亿美元国债 350亿美元mbs)。截至2023年3月初,美联储所有联储银行持有国债规模5.34万亿美元,较2022年峰值下降4279.85亿美元,mbs2.61万亿美元,则下降1187.75亿美元。虽然缩表不及原计划,但仍引发全球美元流动性收紧,fra-ois利差全年明显走阔,11月中旬高点位较年初走高逾43bp。

二、金融层面:“负凸性”资产策略集中承载宏观风险

(一)科技银行定位下的特殊资债及利源结构

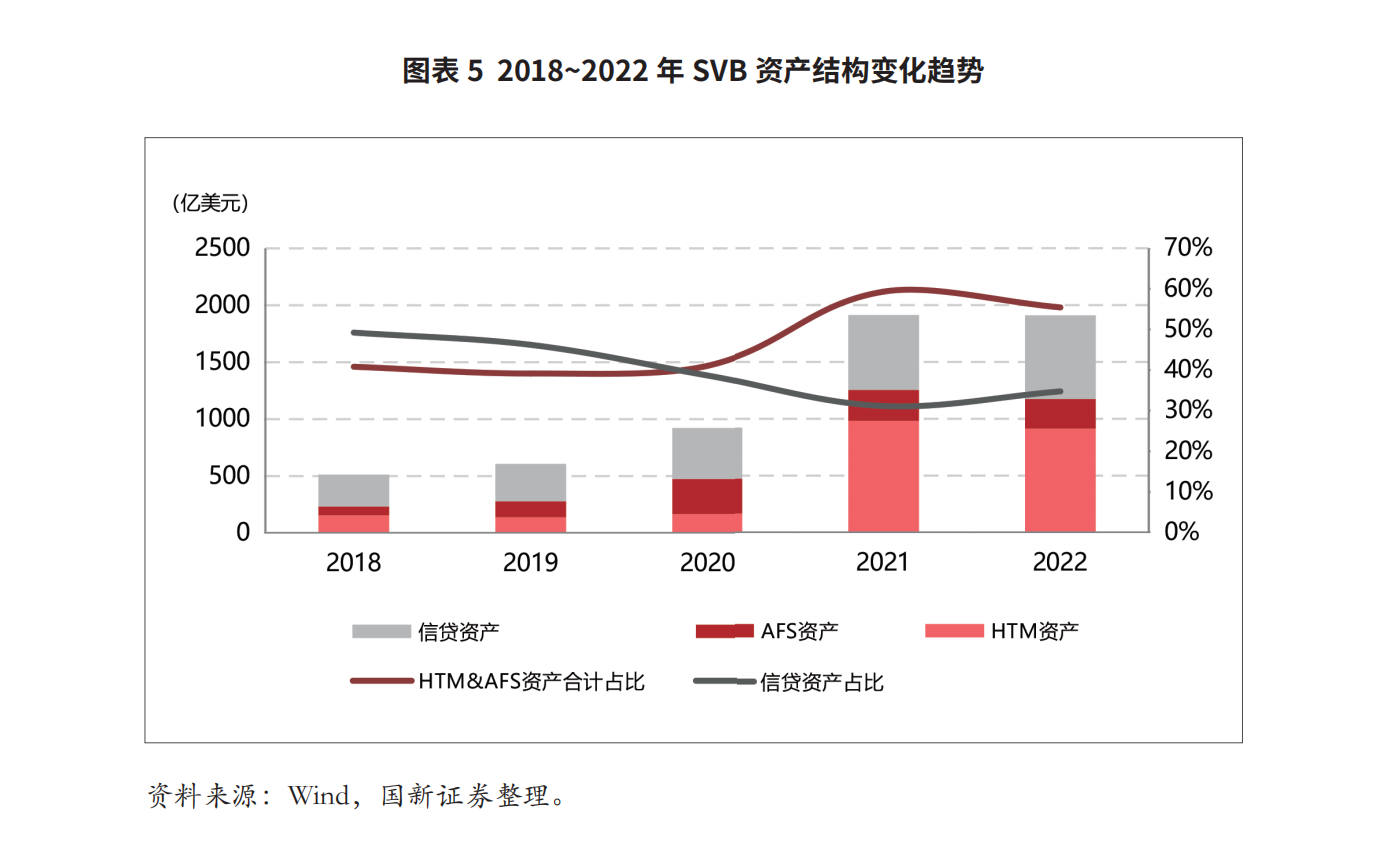

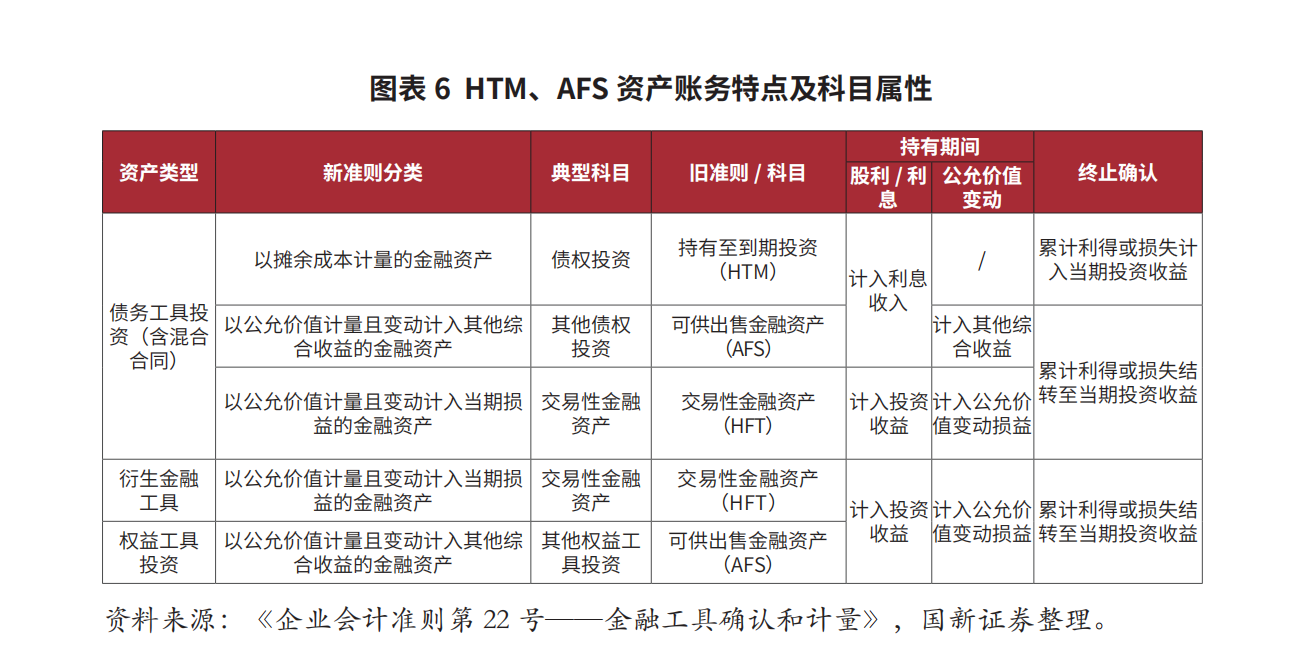

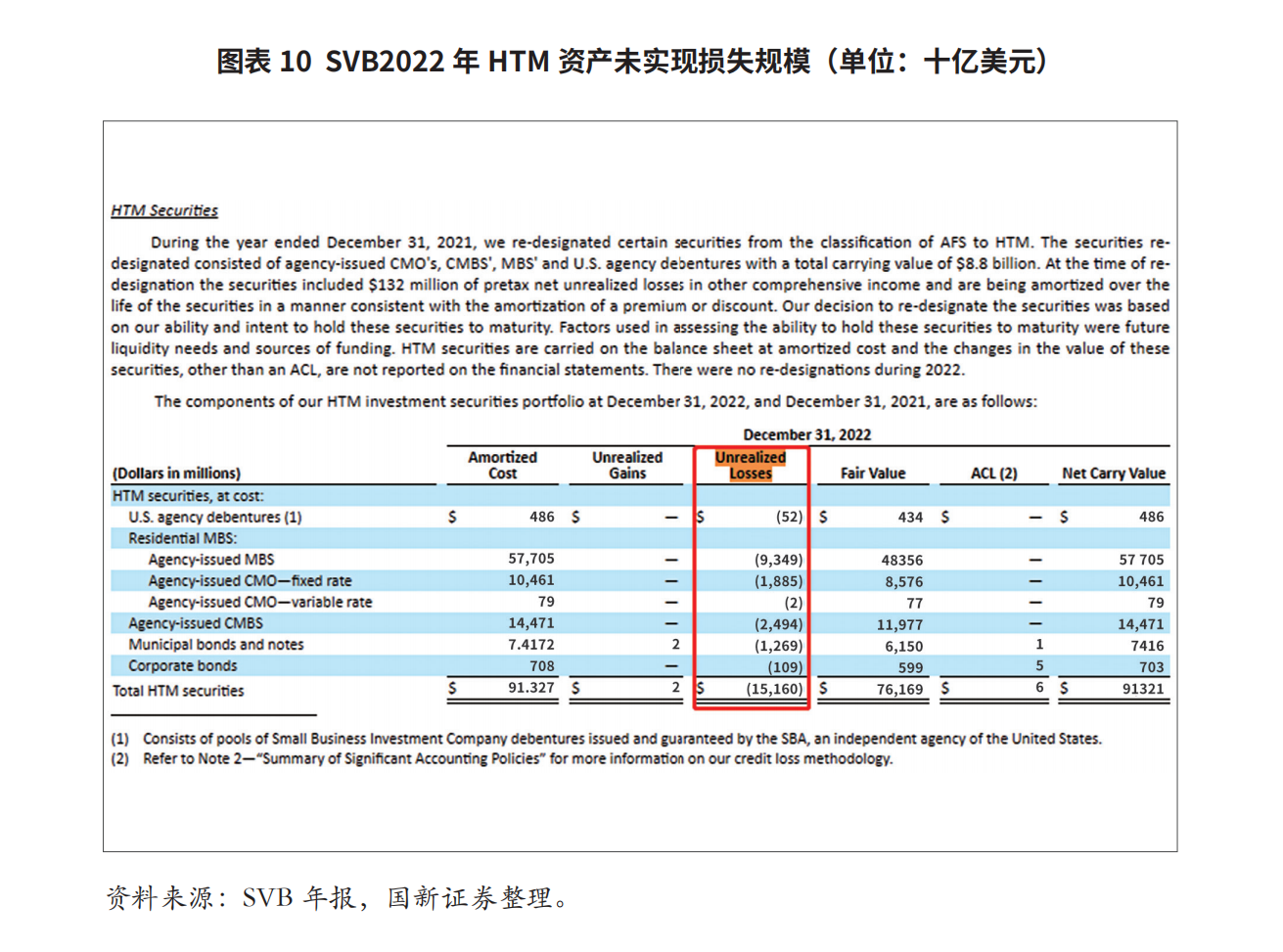

1、资产端:“负凸性”资产占比过高拉长久期。由于svb信贷客户主要集中在科创行业赛道,目标客户过于狭窄。因此,svb在2020~2021年期间低息环境下,选择大量配置机构债券、市政债券、mbs、cmo及cmbs等htm项下资产,且获益颇丰。两类资产合计占比在2020年超过银行信贷,成为svb的主要配置。2022年末,相较742.5亿美元信贷资产而言,svb的“持有至到期资产(htm,913.27亿美元)”与“可供出售金融资产(afs,261亿美元)”合计余额高达1174亿美元。其中,htm中具有“负凸性”特征的mbs、cmbs及cmo(827.16亿美元)占比超过90%,在加息周期下进一步拉长资产端久期,加剧期限错配问题。

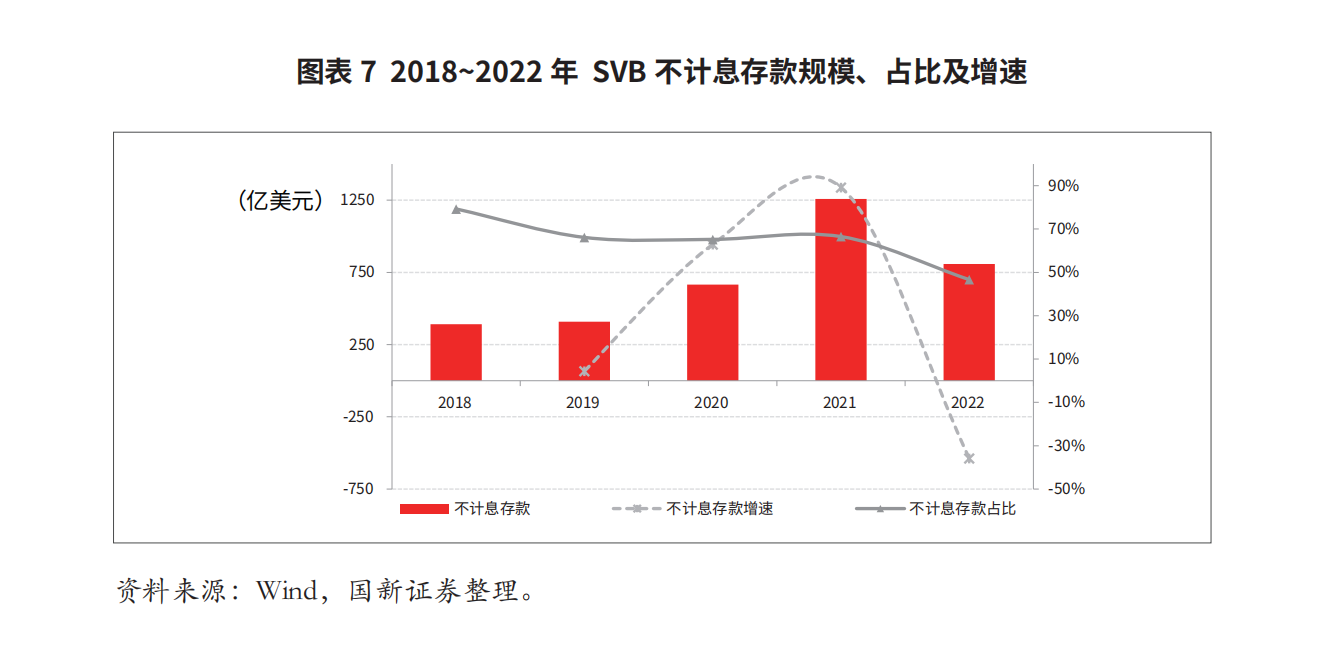

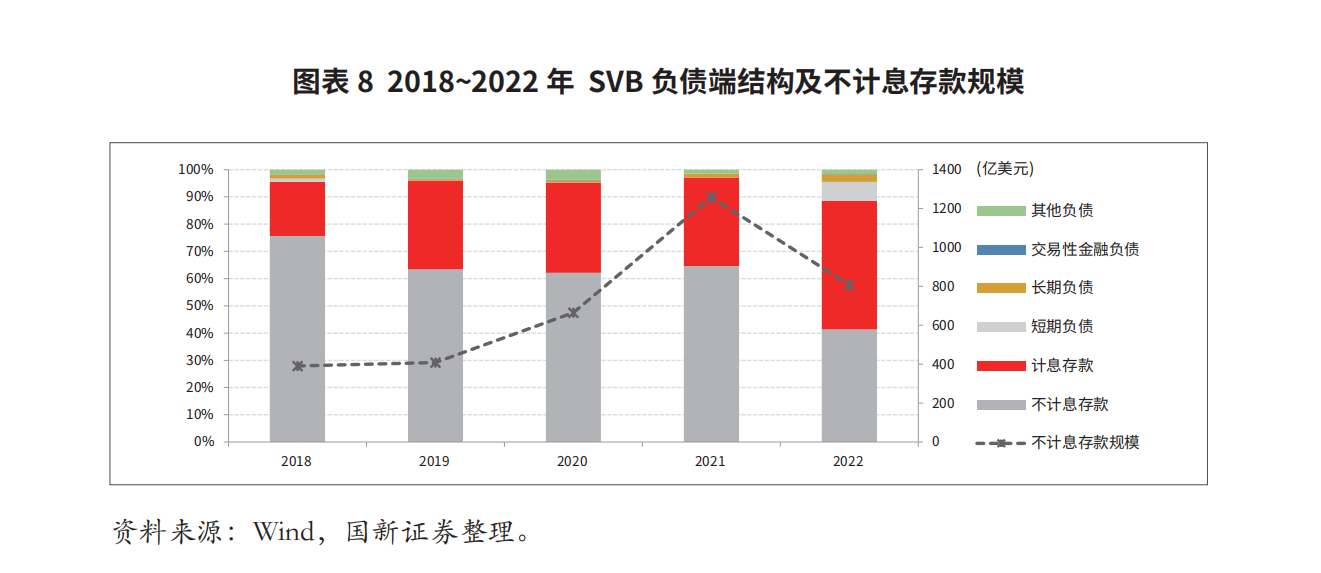

2、负债端:利率敏感性存款扩张尤为突出。就svb而言,其主要服务于高资金需求的初创科技公司,因此其存款来源也主要为此类初创公司的机构存款,而非稳定性更高的零售存款。 2021年科创行业快速发展,带动svb不计息存款1258.51亿元,余额增至2018年的3.22倍。目前,美国存款保险制度仅对25万美元以下存款予以全额保障,超过该金额为不受保护资金。根据监管文件披露,截至2022年末,svb持有的资金约94%不受保护,而摩根大通这一比例仅为52%。

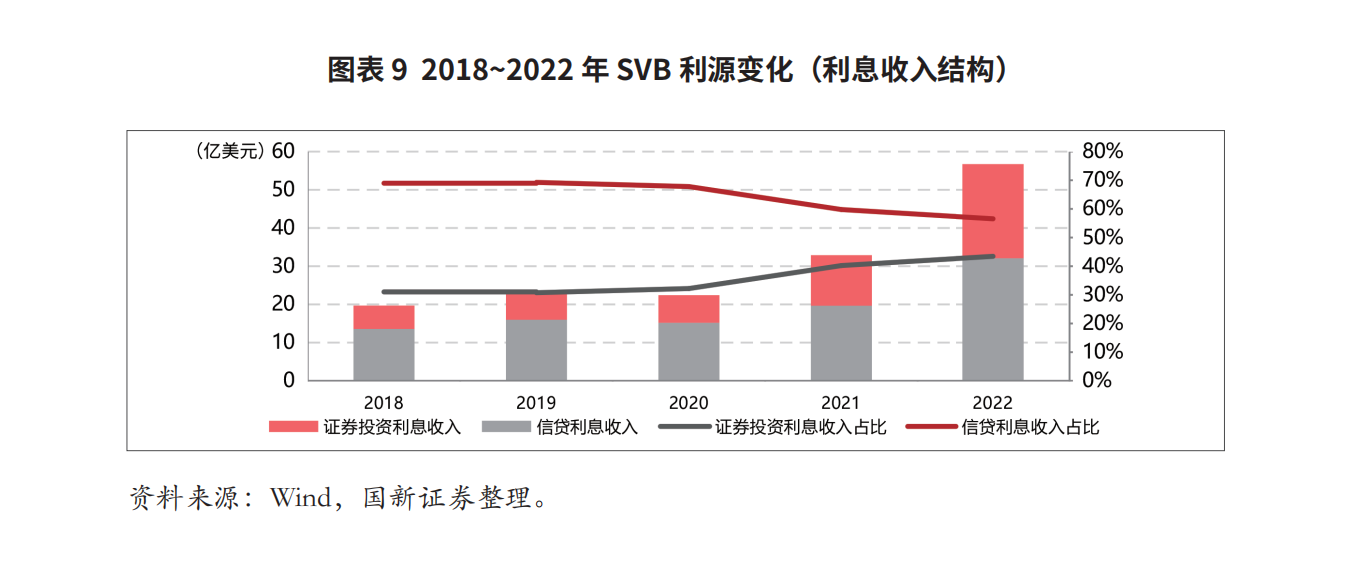

3、盈利端:“信用 久期”双轮驱动。传统银行利源结构以信贷息差为主。而从svb的原有利源结构来看,其信贷利息收入占比在2020年科创行业快速兴起后出现明显下降趋势。由于风投资金快速注入但科创行业贷款客源相对有限,低息资金在金融资产,尤其是债券资产上的配置比重快速增长,带动信贷利息收入占比逐步让位于证券投资利息收入占比。2022年,svb信贷利息收入占利息收入比重的56.55%,较2018年下降12.42个百分点,而证券投资利息收入增至43.45%。证券投资作为当下重要的盈利来源,使得svb决策层只能选择持有该资产板块,尤其是htm资产,避免年报业绩大幅波动,并忽视了资产与负债端潜在的利率敏感性错配问题。

(二)宏观风险下的资产“负凸性”加剧失衡与损失

1、加息引发“负凸性”资产大额浮亏。由于svb坚持继续持有htm资产,进而迫使svb出售全部afs资产以应对流动性压力,并最终确认实际损失约18亿美元,引发市场震动。同时,2022年末svb的htm资产公允市值约762亿美元,较上年末浮亏151.6亿美元,是2021年的11.29倍,几乎侵蚀同期全部权益金额(162.95亿美元)。其中,具有“负凸性”特征的mbs、cmbs及cmo亏损金额合计高达137.28亿美元。上述损失虽未直接体现在资产负债表中,但负债端的快速流出与资产端的巨额浮亏同步发生,仍向市场传达出危险信号。

2、资产负债匹配性进一步失衡。负债端机构存款加速流出。风投企业在行业资金进入下滑周期后更加依靠存款消耗,导致无息存款(noninterest-bearing demand)流出压力加大。同时,部分无息存款在快速加息周期内,转而配置高收益金融替代品,进一步加大存款流出。数据显示,在2022年美联储启动加息周期后,2022年末svb无息存款余额807.53亿美元,较年初下降逾451亿美元,降幅高达35.83%。

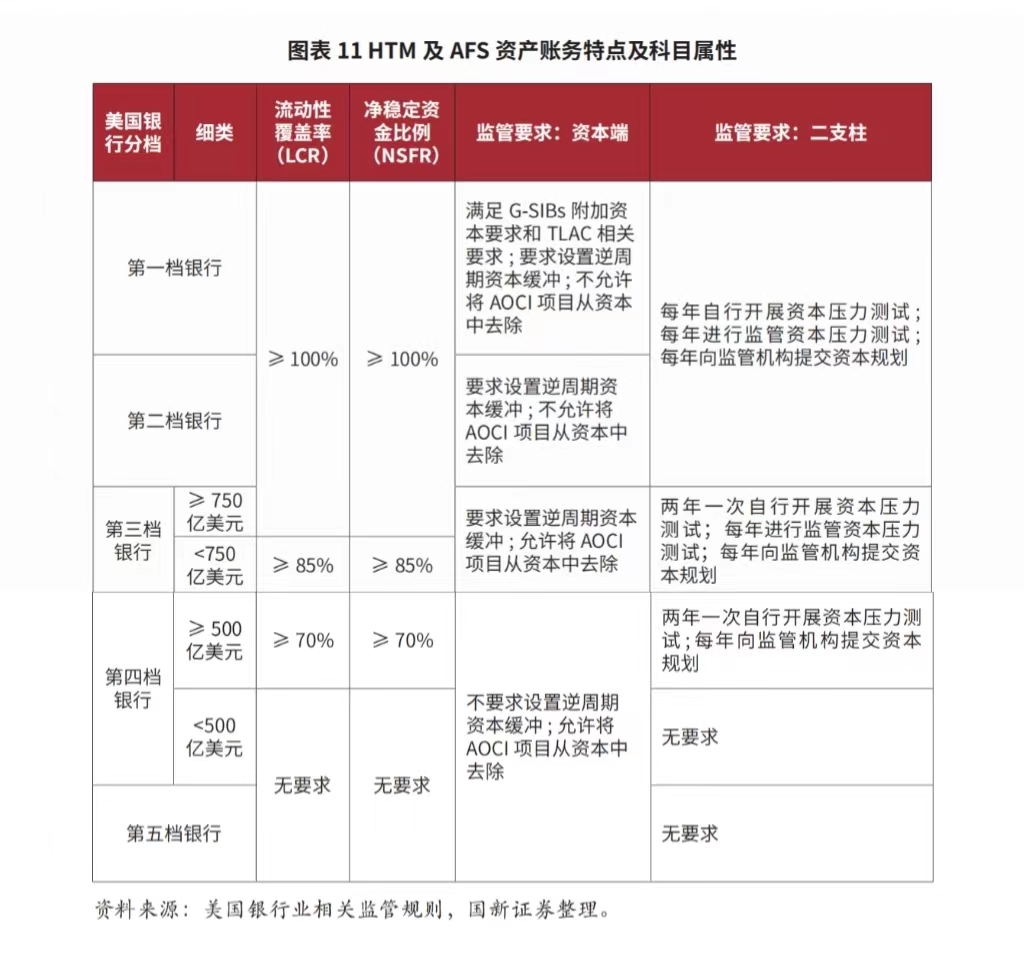

3、监管体系削弱银行流动性风险应对能力。2018年3月,时任美国总统特朗普签署了《s. 2155 economic growth, regulatory relief, and consumer protection act》,对流动性监管规则进行了“细化”及“弱化”。据此,svb被划入加权短期批发性融资额〔2〕小于500亿美元的第四档银行,对流动性覆盖率及净稳定资金比例没有提出具体要求。同时在资本端及第二支柱方面,不要求设置逆周期资本缓冲,并允许将累计其他综合收益(aoci)项目从资本中去除。由此,即使svb乃至全美所有银行在资产端的全部未实现aoci损益,都不会影响其资本充足率水平,进而形成一个“虚高”的行业资本充足率水平。

三、产业层面:“估值透支”承载宏观风险向微观转化

2022年全年,以科技股为主的纳斯达克指数累计暴跌33.1%。截至2023年3月13日,纳斯达克市盈率由2021年底的41倍下降至35倍,下降14.63%。其中,半导体产品与设备行业市盈率由32倍下降至21倍,生物技术行业市盈率由164倍下降至-99倍,材料行业市盈率由14倍下降至9倍。“估值透支”问题成为当前宏观风险在科创行业中的微观具化。

(一)科创企业经营业绩承压

从业绩层面看,2022年全年,纳斯达克上市公司归属母公司股东净利润由2021年的4.24万亿元人民币下降至4.19万亿元人民币,下降1.18%。前三季度美国五大科技公司净利润同比增速均出现下滑,其中meta同比下滑52%、alphabet下滑27%、苹果下滑11%、亚马逊下滑9%、奈飞下滑4%。同时,meta的营收与净利润均出现负增长,其他几家公司营收增幅放缓。

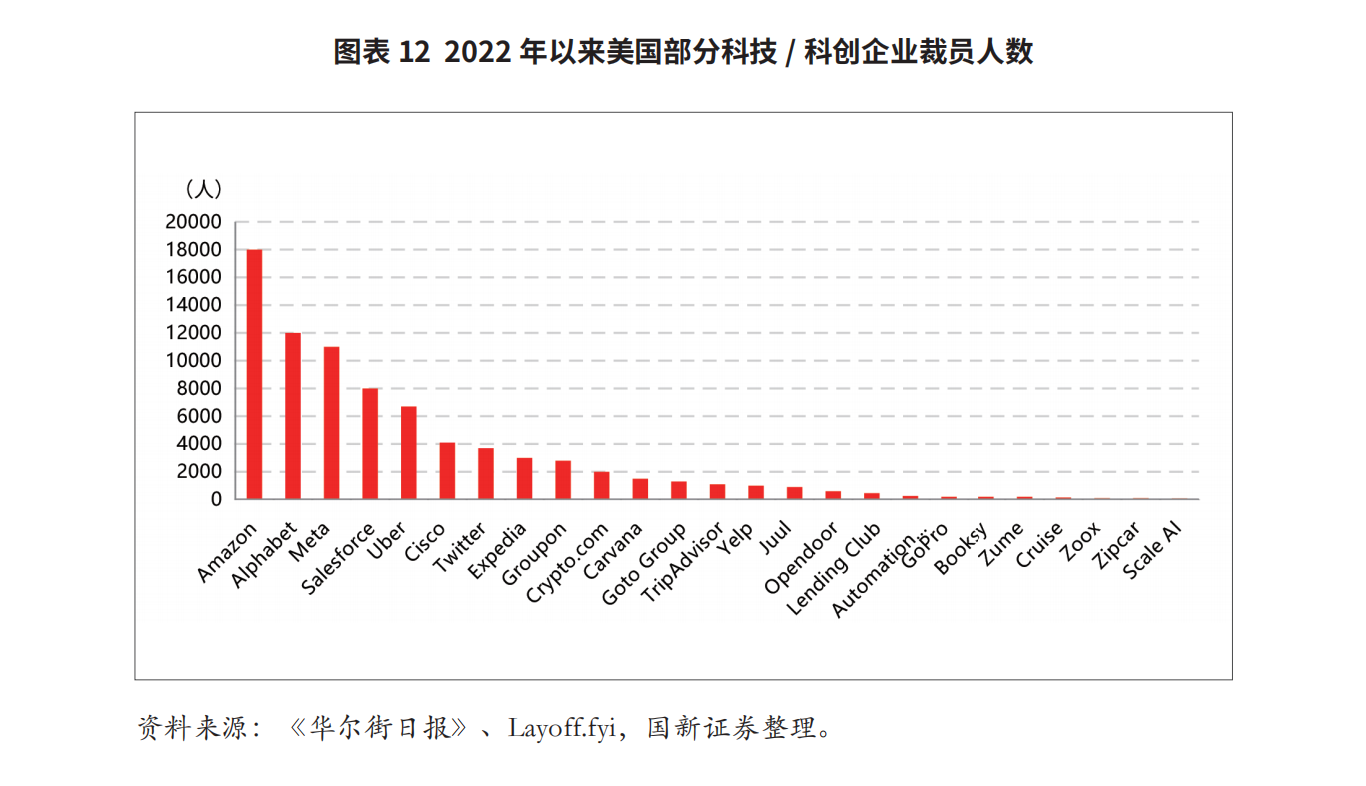

从成本控制层面看,2022年四季度,美国金融科技公司klarna、chime和stripe、电子商务集团instacart,以及自动配送集团nuro等数十亿美元规模的企业已裁员10%~30%;meta、amazon等公司也相继宣布了一万多人的裁员计划。《华尔街日报》援引layoffs统计数据显示,2022年美国1000多家科创企业累计裁员人数(超过15万人)达2021年的10倍。部分陷入困境的初创科技公司员工加速涌入股权交易市场抛售股份,加剧了硅谷科创企业估值中枢的下行压力。

(二)企业现金消耗明显加大

从资本市场层面看,2022年纳斯达克上市公司经营现金流/营收比值由19.39%下降至18.97%。从细分行业情况看,半导体产品与设备行业经营现金流/营收比值由36.92%下降至36.07%,生物技术行业经营现金流/营收比值由26.72%下降至18.82%,材料行业经营现金流/营收比值由20.65%下降至16.88%。科技型行业自身造血功能普遍减弱。

另一方面,从科创企业外源资金来看,2022年四季度全球各阶段初创企业收到的投资款(约750亿美元)不到去年同期(逾1800亿美元)的50%。风投资金收窄导致科创企业对存量存款的依赖度不断上升,硅谷银行存款被加速提取。遭遇类似境遇的还有美国银门银行及签名银行,上述两家银行主要服务加密货币赛道。2023年1月加密货币交易所ftx崩溃后极大冲击了行业信心,出现了客户挤兑潮,导致上述两家银行短期内流动性危机爆发并最终被迫关闭。

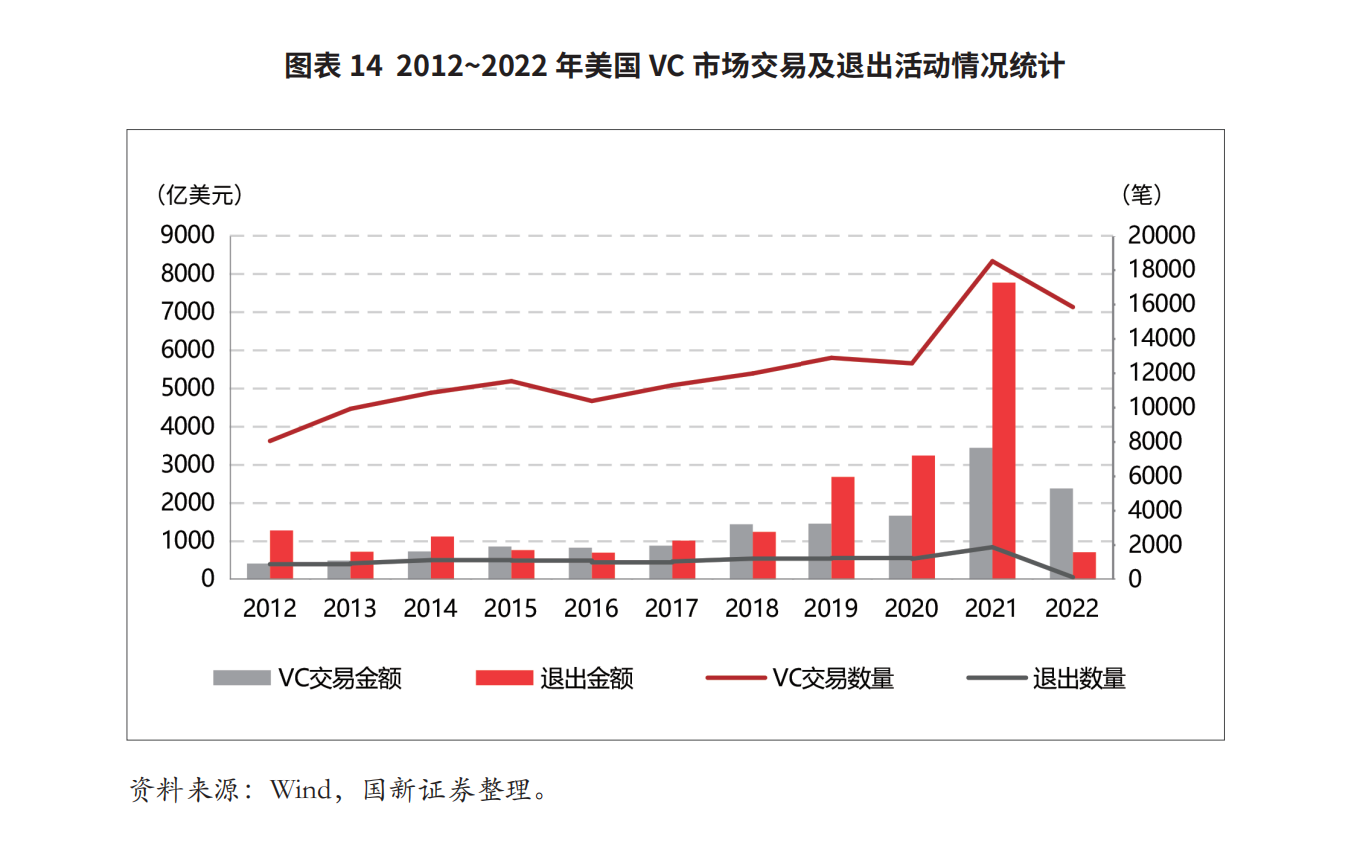

(三)创投行业活跃性降低

美国风险投资协会(nvca)与pitchbook联合发布的2022年四季度《美国风险投资市场研究报告》显示,2022年美国vc投资活动严重下滑,科创行业发展受挫。2022年vc交易金额2383亿美元,较2021年下滑30.87%,交易数量1.59万笔,下滑14.41%。其中,四季度非传统投资人交易投资额仅为241亿美元,为3年以来最低季度值。项目退出层面,2022年退出活动金额下降至不到2021年的10%。其中,2022年四季度由vc支持的企业公开上市退出14家,已经放缓到极低水平,表明高利率环境下初创企业估值的快速回落,风投机构策略更加保守。收购交易层面,四季度收购交易额为7.63亿美元,是10多年以来首次季度规模低于10亿美元。

四、svb事件后续演化的三个关注

(一)科创行业“估值透支”风险的后续演进

宏观风险之于美国科创类企业集中表现为近期的“估值透支”问题。《美国风险投资市场研究报告》预测,未来美国vc巨轮活动将下降至400笔交易以下,创近3年以来新低,2023年美国风险投资的筹资额将下降至1200~1300亿美元。未来短期内,如果加息过程进一步抬升到期收益率打压科创企业估值,风投机构持续看空并放缓二级市场退出节奏,则行业“估值透支”所面临的运营环境或仍将不容乐观。

(二)“资产负凸性”在金融机构间的交叉传导

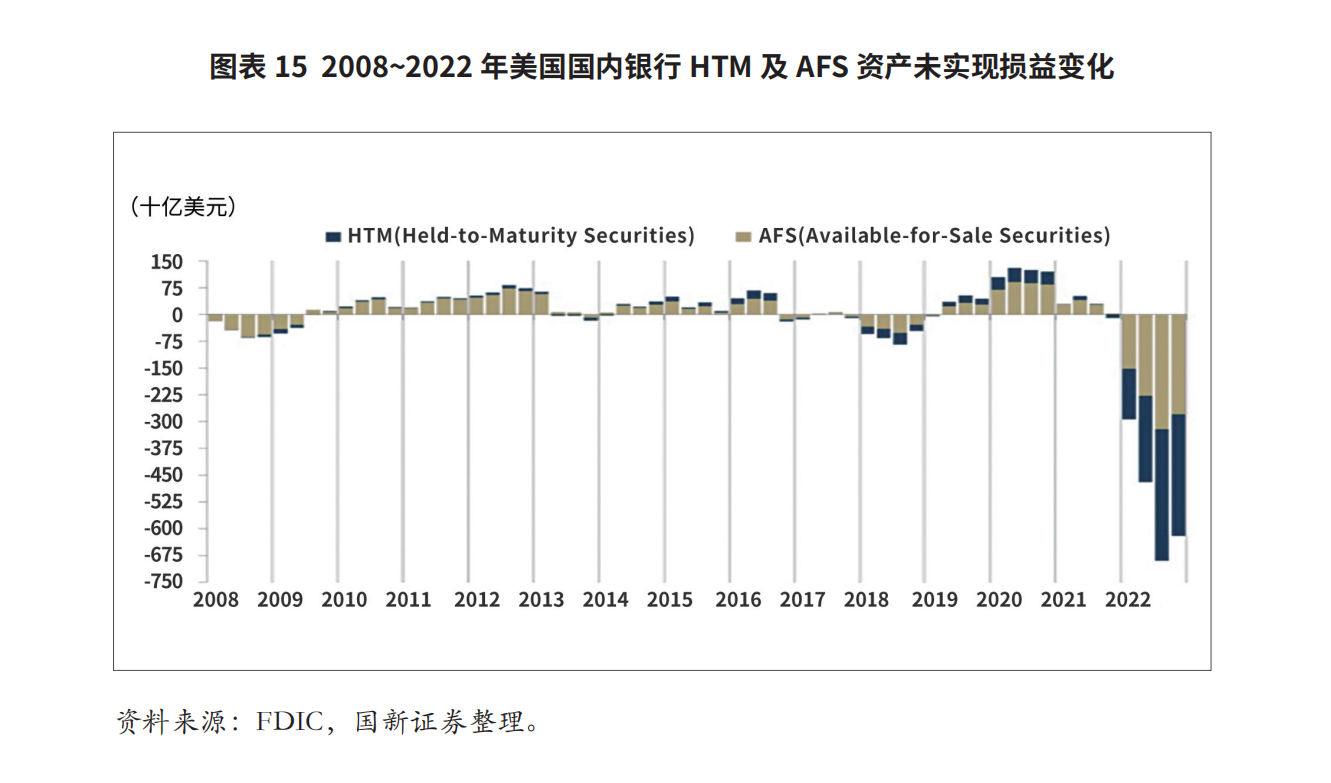

美国中小银行流动性整体相对脆弱。fdic最新数据显示,超过86%的银行超额准备金由1%的美国国内银行贡献,数千家中小银行准备金常年处于低位水平。2022年美联储大幅加息迫使中小银行开始重返联邦基金市场获取资金。巴克莱银行披露数据显示,2022年12月,美国国内银行在联邦基金借款人中占比上升至12%;而在2023年1月27日,借款份额占比进一步上升至25%,联邦基金每日借款量1200亿美元,增至2016年以来最高水平。同时,少数资产规模低于30亿美元的银行不惜承担“污名效应”,去美联储贴现窗口获取融资。截至2022年11月末,美联储贴现窗口余额由三季度的72亿美元快速增至106亿美元。从与硅谷银行存款结构类似的中小银行看,fdic文件显示,签名银行、道富银行、北方信托、硅谷银行、纽约梅隆银行等5家银行不受保护存款(即大于25万美元的储户存款)总额占比均超过90%。其中签名银行及硅谷银行均已被接管。同时,普罗斯佩里蒂银行(prosperity bancshares inc)2022年资产负债表显示,其htm及afs资产占总资产的比重合计达38.41%,其中htm资产余额高达afs资产的30.71倍。而加息背景下,2022年美国国内银行afs及htm资产已大幅浮亏6200亿美元。

(三)救助政策及全球市场流动性反馈

3月13日美联储“保储户不保投资者”的救助操作,引发美股大型银行股全线走低。其中,摩根大通下跌1.8%,高盛下跌3.48%,花旗下跌7.41%,摩根士丹利下跌2.28%,美国银行下跌5.68%,富国银行下跌7.08%。区域性银行股更是成为了重灾区,第一共和银行创其上市以来最大单日跌幅,阿莱恩斯西部银行下跌47.06%,联信银行下跌27.68%,齐昂银行下跌25.72%,pacwest bancorp下跌21.05%。同时,fra-ois利差也出现明显跳升。美联储后续救助政策及加息路径,将在很大程度上决定美国银行业潜在流动性困境的演进方向,以及全球美元流动性边际变化趋势。

(国新证券)

注释

〔1〕 本报告为报告来源所公示机构独立研究产品,国新咨询只在授权范围内向本公司客户提供协议下的研究产品刊登或转发服务。本报告的最终所有权归报告的来源机构所有。

〔2〕 “加权短期批发性融资额”指金融机构通过特定对手方、特殊存款等获得的存续期小于1年的存款。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 美国科技企业裁员原因初探2023-04-13

- 从被否案例看ipo审核要点和底线 ——2022 年ipo被否案例分析2023-03-24

- cmbs/cmbn 产品抵押率的影响因素分析2023-03-14