cmbs/cmbn,即以标的物业为抵押,以包括租金收入、物业管理收入等相关房地产未来收入作为主要偿债来源的资产支持证券/票据。标的物业抵押担保为cmbs/cmbn产品的核心增信要素,cmbs/cmbn产品的抵押率可以狭义理解为全部优先级资产支持证券融资规模与标的物业评估价值的比率。本文结合近两年发行的cmbs/cmbn产品抵押率情况,分析增信主体信用等级、增信主体行业、标的物业类型和所处区域等对标的物业抵押率的影响。综合来看,增信主体信用等级、增信主体行业、标的物业区域均对cmbs/cmbn产品抵押率有一定影响,而标的物业业态对cmbs/cmbn产品抵押率影响不明显。标的物业抵押担保作为cmbs/cmbn产品核心增信要素,实操中应综合考虑“增信主体资信水平 资产质量”,同时对标的物业估值予以关注,合理设置cmbs/cmbn抵押率。

cmbs/cmbn,即以标的物业为抵押,以包括租金收入、物业管理收入等相关房地产未来收入作为主要偿债来源的资产支持证券/票据。在cmbs/cmbn产品结构设计中,标的物业的持有人作为借款人,从原始权益人/发起机构等获得借款形成借款债权后发行cmbs/cmbn产品。标的物业抵押担保即借款人以其持有的标的物业抵押给债权人为借款债权提供担保的担保方式,标的物业抵押担保是区别于收益权abs产品的核心增信要素。cmbs/cmbn产品的抵押率即全部优先级资产支持证券融资规模除以标的物业评估价值的比率。本文将结合近两年发行的cmbs/cmbn产品抵押率情况,分析增信主体信用等级、增信主体行业、标的物业类型和所处区域等对标的物业抵押率的影响。

一、cmbs/cmbn产品发行情况

2021年,cmbs/cmbn产品共发行68单,发行规模合计1,145.69亿元,其中cmbs发行64单,发行规模合计1,081.88亿元;cmbn发行4单,发行规模合计63.81亿元。2022年1~10月,cmbs/cmbn产品共发行63单,发行规模合计1,117.60亿元,已基本接近2021年全年水平,其中cmbs发行53单,发行规模合计897.25亿元;cmbn发行10单,发行规模合计220.35亿元。

因公开资料有限,本文仅对已公开优先级抵押率的cmbs/cmbn产品进行分析,涉及2021年56单产品和2022年1~10月38单产品,下文数据口径均基于此。

二、cmbs/cmbn产品抵押相关指导意见

cmbs/cmbn产品抵押相关指导意见,主要体现于标的物业的权利负担及抵押率的合理性两方面。

根据《深圳证券交易所资产证券化业务问答(深圳证券交易所固定收益部2017年3月修订)》(以下简称《深交所业务问答》),基础资产为商业物业抵押贷款的资产证券化项目,底层物业须权证齐备,由借款人合法持有,且不得附带抵押或者其他权利限制。如存在权利限制情况的,应设置合理安排在贷款放款后解除相关权利限制。管理人须就解除权利限制的流程、资金监控措施和风险处置安排等进行明确约定和披露。

《深交所业务问答》还指出,管理人应充分说明并披露证券化抵押率设置的合理性。对于以置换经营性物业贷款为目的的证券化项目,管理人应比较拟置换贷款和证券化项目的抵押率水平,并结合借款人主体、底层物业等情况综合说明抵押率设置的合理性。从已发行项目来看,抵押率均不超过70.00%。

三、增信主体信用等级对抵押率的影响

cmbs/cmbn产品虽然有标的物业提供抵押担保,增信主体信用等级仍是不可或缺的参考因素,cmbs/cmbn的产品评价中,多以“增信主体资信水平 资产质量”的组合因素为核心评价思路。通常来讲,增信主体与借款人存在关联关系,因此应重点关注增信主体的资信水平,主要体现在其市场竞争力、盈利能力、债务情况尤其是短期债务、再融资能力等方面,且增信主体的信用等级需达到aa及以上。

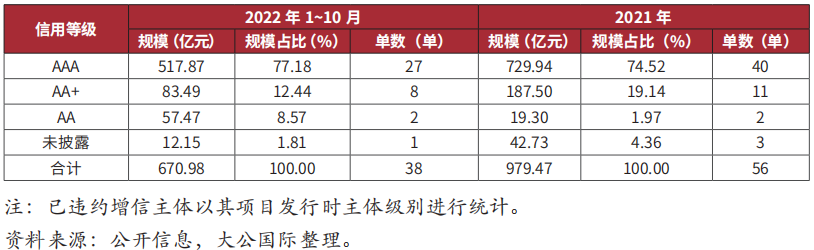

近年来,cmbs/cmbn产品增信主体信用等级以aaa为主,其中2021年,增信主体为aaa等级的产品共40单,发行规模合计729.94亿元,在2021年cmbs/cmbn产品发行总规模中占比74.52%;2022年1~10月,增信主体为aaa等级的产品共27单,发行规模合计517.87亿元,在2022年1~10月cmbs/cmbn产品发行总规模中占比77.18%。

图表1 cmbs/cmbn增信主体信用等级分布情况

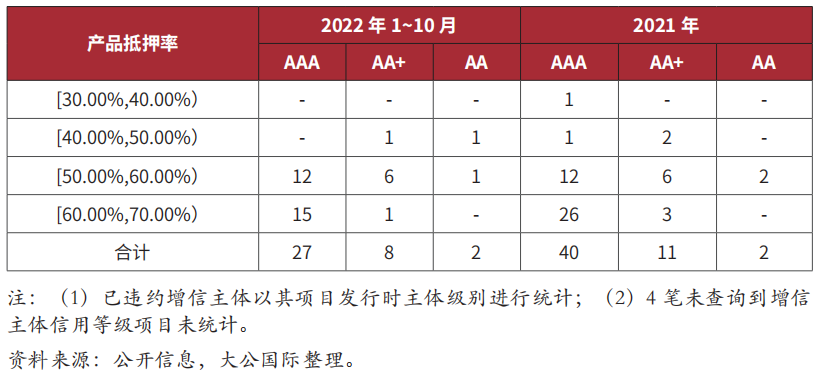

对于增信主体为aaa信用等级的产品,优先级抵押率分布主要集中于60.00%~70.00%,个别产品抵押率较低,为综合考虑标的物业所处区位、增信主体所属行业及企业性质、标的物业运营情况等因素的结果。对于增信主体为aa 信用等级的产品,优先级抵押率分布主要集中于50.00%~60.00%,其中优先级抵押率超过60.00%的产品共计4单,其标的物业均位于一线或新一线城市。对于增信主体为aa等级的项目,抵押率均不超过60.00%。

图表2 cmbs/cmbn增信主体信用等级及对应产品抵押率统计(单位:单)

综合来看,一般情况下cmbs/cmbn产品增信主体信用等级越高,抵押率越高,但仍然需要结合标的物业情况进行综合考虑,合理设置抵押率。

四、增信主体行业对抵押率的影响

2021年1~7月,cmbs/cmbn产品延续以往良好发展态势;自2021年8月起,房地产市场剧烈波动,房地产行业整体融资受阻。就cmbs/cmbn产品而言,受行业监管持续趋严叠加投资人谨慎的投资态度,产品审核放缓且发行量明显下降。尽管2021年10月以来监管部门陆续释放积极的政策信号,增信主体为房地产企业的cmbs/cmbn产品发行量仍未表现明显回升态势。

2021年,增信主体为房地产企业的cmbs/cmbn产品合计32单,发行规模619.69亿元,发行规模占比63.27%,其中国企17单,发行规模占比32.78%,其他房地产企业15单,发行规模占比30.49%;2022年1~10月,增信主体为房地产企业的cmbs/cmbn产品仅13单,发行规模369.89亿元,发行规模占比55.13%,其中国企11单,其他房地产企业仅2单。增信主体为城投企业的cmbs/cmbn产品发行单数有所增长;增信主体其他行业包括批发和零售业、金融业、建筑业和制造业等,发行单数较少。

图表3 cmbs/cmbn增信主体行业分布情况

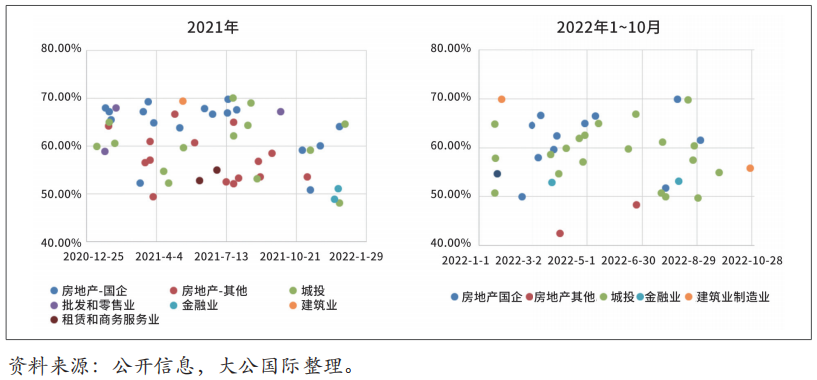

2021年1~7月,增信主体为房地产企业的cmbs/cmbn产品集中发行,国有房地产企业抵押率主要集中于60.00%~70.00%;2022年1~10月,其他房地产企业在发行单数大幅减少的同时,抵押率并不理想,均不超过50.00%。2021年以来,城投企业为增信主体的cmbs/cmbn产品稳定发展,抵押率基本位于50.00%~70.00%。其他行业增信主体对应的cmbs/cmbn产品较少,抵押率分析需具体结合增信主体信用水平及标的物业状况。

图表4 2021年及2022年1~10月增信主体不同行业对应cmbs/cmbn产品抵押率情况

总的来说,增信主体为房地产企业的cmbs/cmbn产品发行量受行业影响大幅减少,非国有房地产企业发行严重受阻且已发行产品抵押率较低;城投企业cmbs/cmbn产品稳步发展,其他行业cmbs/cmbn产品发行量较少,抵押率方面均需综合考虑增信主体信用水平及标的物业状况。

五、标的物业区域对抵押率的影响

cmbs/cmbn产品在标的物业所处区域方面,相关指导意见主要在标的物业现金流对优先级证券的覆盖程度上提出要求。上交所举办的资产证券化业务相关培训课程作出了如下要求:

当采用标的物业净现金流(ebitda)测算时,标的物业位于一二线城市的,标的物业各期ebitda应可覆盖当期优先级利息;标的物业位于非一二线城市的,标的物业各期ebitda应可覆盖当期优先级本息;一、二线和非一、二线物业均入池,且以一、二线物业为主的,标的物业各期ebitda应可覆盖当期优先级利息。物业刚开业仍处于运营爬升期的,爬升期内可由资质优良的企业提供运营支持,但标的物业的经营收入仍然应当作为主要的偿债来源。

当采用标的物业经营收入测算,专项计划期限不超过12年,标的物业位于一二线城市的,标的物业经营收入能够覆盖优先级利息;标的物业位于非一二线城市的,标的物业经营收入能够覆盖优先级本息。采用标的物业经营收入测算,标的物业运营成本、费用、税金及其他支出应有资质优良的主体承担或提供资金安排。

标的物业所处区域影响净现金流(ebitda)/经营收入对优先级本息的覆盖情况,抵押率=优先级资产支持证券规模/评估价值,因此标的物业所处区域对抵押率会产生一定影响。

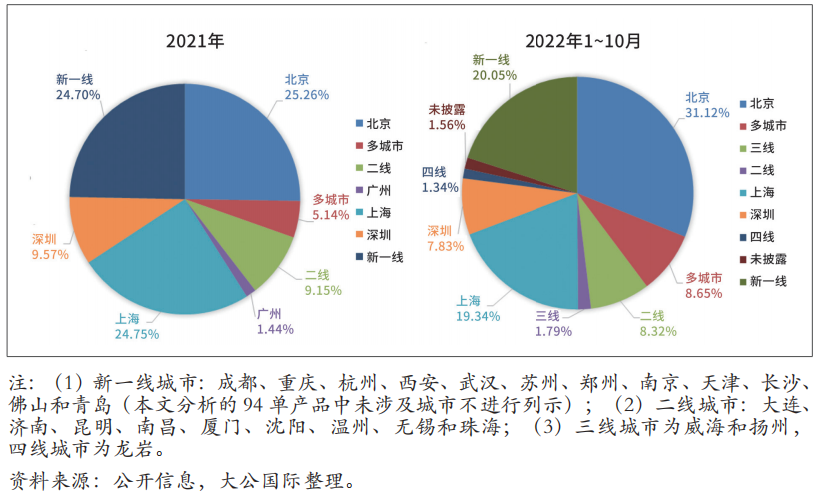

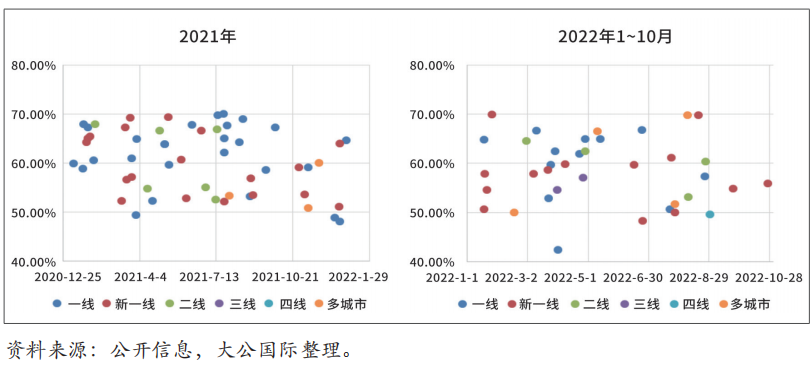

2021年,标的物业位于一线城市即北京市、上海市、广州市及深圳市的cmbs/cmbn产品发行规模占比61.01%,标的物业位于新一线城市的产品发行规模占比24.70%,其他产品标的物业位于二线城市及多城市组合;2022年1~10月,标的物业位于一线城市的cmbs/cmbn产品发行规模占比58.29%,位于新一线城市的发行规模占比20.05%,其他为二线、三线、四线城市及多城市组合,标的物业区域有所拓展。

图表5 2021年及2022年1~10月cmbs/cmbn产品标的物业区域分布情况

标的物业位于一线城市的cmbs/cmbn产品,抵押率集中分布于60.00%~70.00%;标的物业位于新一线、二线城市及多城市的cmbs/cmbn产品,抵押率集中分布于50.00%~70.00%;标的物业位于三线及四线城市的cmbs/cmbn产品,抵押率均不超过60.00%。

图表6 2021年及2022年1~10月标的物业不同区域对应cmbs/cmbn产品抵押率情况

综合来看,位于不同区域的标的物业,相关指导意见在现金流对优先级证券的覆盖程度方面提出不同要求,进而影响cmbs/cmbn产品的发行规模,从而影响抵押率。从已发行产品来看,抵押率与标的物业所处区域城市等级成正相关。

六、标的物业业态对抵押率的影响

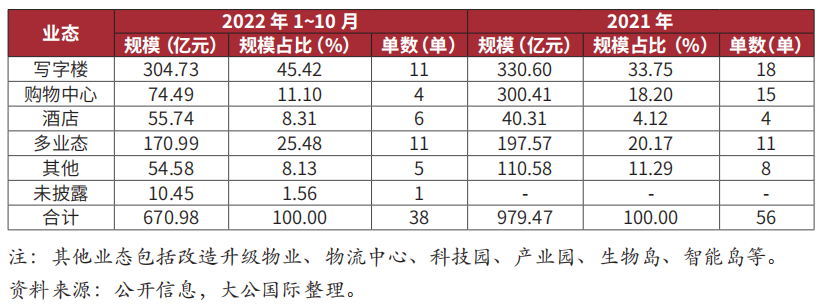

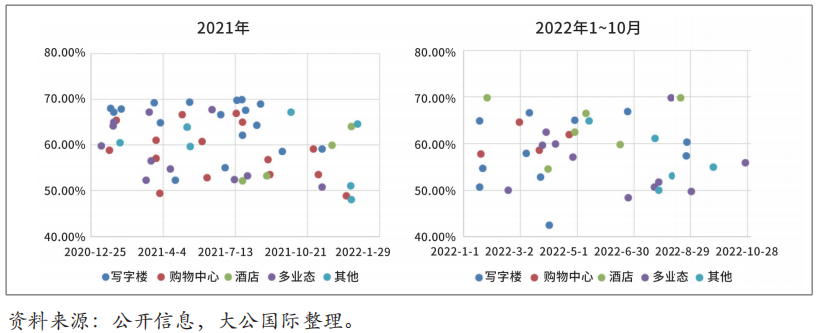

cmbs/cmbn产品标的物业业态以写字楼、购物中心和酒店为主,同时包括涵盖以上业态的多业态组合,科技园、物流中心、农副产品批发市场、改造升级物业等也使标的物业业态不断扩充。2021年及2022年1~10月,标的物业业态为写字楼的cmbs/cmbn产品发行规模占比分别为33.75%和45.42%,其次为多业态组合产品,发行规模占比分别为20.17%和25.48%。

图表7 cmbs/cmbn标的物业业态分布情况

标的物业业态为写字楼的cmbs/cmbn产品,抵押率集中分布于60.00%~70.00%,其他业态的产品抵押率集中分布于50.00%~70.00%。综合来看,不同标的物业业态对应抵押率的区分度并不明显。

图表8 2021年及2022年1~10月标的物业不同类型对应cmbs/cmbn项目抵押率情况

此外,标的物业的评估价值也是影响cmbs/cmbn产品抵押率的因素之一,当标的物业运营收入及相关主体不足以支付证券化产品当期应付金额时,需通过处置抵押物获得对价,以偿还当期应付金额。因此,标的物业的估值也应予以关注,尤其评估方法、租金增长率、资本化率等关键指标。管理人应对标的物业的可处置性进行说明,评级机构应对标的物业抵押担保的效力进行合理分析,并对标的物业的处置价值进行压力测试。

综合来看,增信主体信用等级、增信主体行业、标的物业区域均对cmbs/cmbn产品抵押率有一定影响,标的物业业态对cmbs/cmbn产品抵押率的影响不明显。标的物业抵押担保作为cmbs/cmbn产品核心增信要素,实操中应综合考虑“增信主体资信水平 资产质量”,同时对标的物业估值予以关注,合理设置cmbs/cmbn产品的抵押率。

(大公国际)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 全面注册制对股权投资行业的影响分析及相关建议2023-03-14

- 注册制平稳落地 机遇与风险并存2023-02-23

- b股转a股案例研究2023-02-13