本报告较为全面地对基础设计类cax系列软件的作用、市场格局、技术壁垒以及国产替代进展进行了解读,同时对生产制造类工业软件中国产化率最低、市场空间最大的细分赛道plc的产业链上下游、竞争格局和壁垒、市场空间增长及国内厂商差距进行了详细分析,并总结了cax和plc赛道的国产替代突破关键点,旨在为相关领域投资提供关注要点及建议。

一、cax软件,能否破茧成蝶?

(一)cax软件的定义与作用

1.cad计算机辅助设计软件

cad是计算机辅助设计的简称,作为最基础的研发设计类软件,主要负责产品最初的结构设计以及制图环节,通常分为2d cad和3d cad两个领域。其中,2d cad运用于工业和建筑领域的平面图和剖面图设计;3d cad运用于工业建筑领域的三维建模,实现对象的实体造型、曲面造型,广泛应用于汽车及航空制造领域。

2.cae计算机辅助工程软件

cae是计算机辅助工程的简称,主要负责在研发过程中对产品的强度、刚度、热传导等物理性能进行仿真分析及数值求解,基于分析结果对产品的设计方案以及工艺流程进行调整和优化。相较于cad,cae的技术门槛更高,对于物理模型和工业流程的耦合要求更为严苛,国产替代难度高。

3.cam计算机辅助制造软件

cam是计算机辅助制造的简称,主要功能为:根据产品的设计建模及几何造型对加工制造流程进行自动编程,以输入数控机床进行产品加工。cam与cad的集成是发展趋势,主流工业软件巨头通常将cam与cad高度结合绑定。

(二)cad软件市场格局

1.市场规模

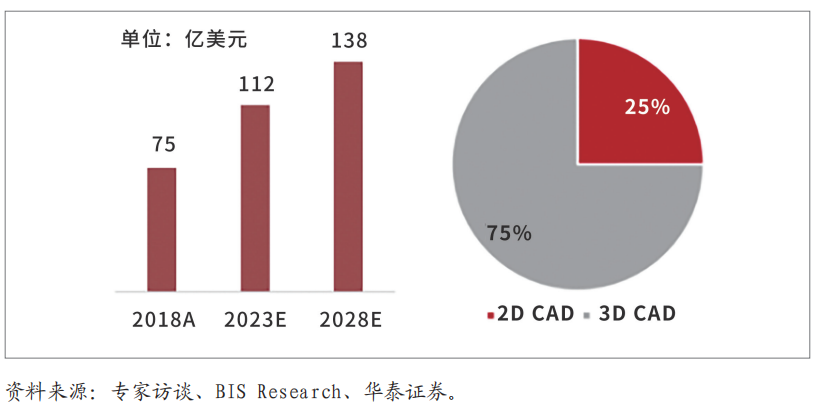

全球cad市场规模在2018年约为75亿美元,预计5~10年内稳步扩张,2023年将达到112亿美元,2028年将达到138亿美元,10年cagr约为6.4%。目前全球cad市场中,2d cad占比1/4,市场规模约19亿美元;3d cad占比3/4,市场规模约56亿美元。

图表1 全球cad市场规模(左)和 2d&3d cad市场份额(右)

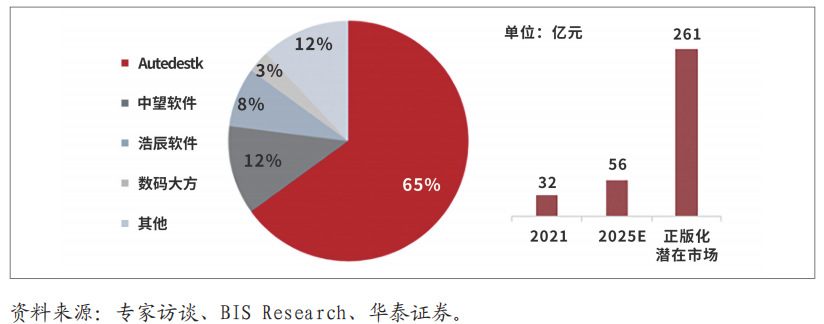

从国内市场来看,我国cad市场被进口软件垄断,其中2d cad中autodesk的市占率为65%,中望、浩辰分别为12%、8%。以中望cad收入和市占率推算,国内cad市场规模约32亿元,2025年将达到56亿元,未来正版化将带来大约3倍的提升空间。

图表2 国内2d cad市场格局(左)和国内cad市场规模(右)

2.技术壁垒

几何建模内核是3d cad的技术核心,建模内核将cad软件中的几何建模和操作的内容集成在一个库中,其他cad开发商可以通过接口调用库中的函数实现所需操作。主流内核目前被海外厂商掌控,cad发展同时依赖建模的开发及并购。

图表3 cad几何内核发展历史

3.国内外厂商对比

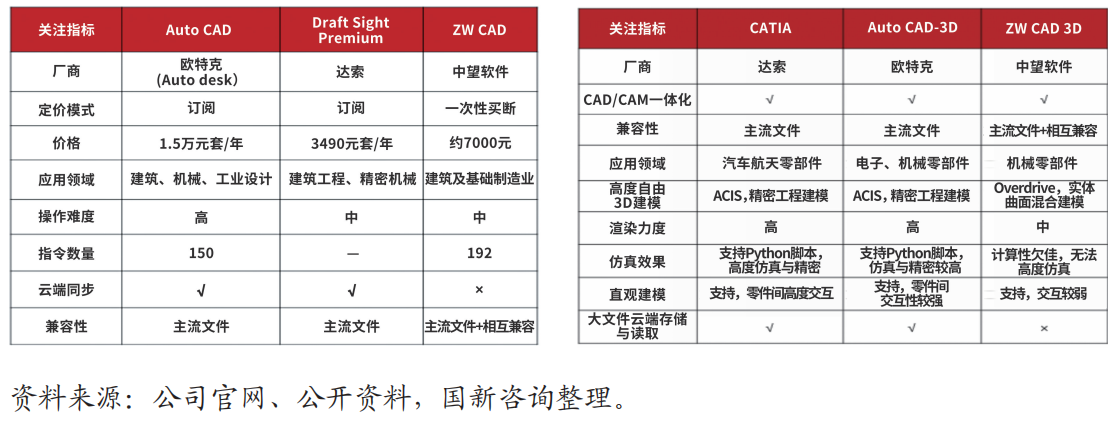

图表4为国内cad厂商与国外巨头的产品参数对比,可以看出,国产2d cad在产品性能、兼容性以及商业竞争力方面与国外巨头差距不大,基本可以实现国产替代,但在3d cad高端领域差距较大,预计追赶需要较长时间。

图表4 国内外2d cad软件产品参数比较(左)和国内外3d cad软件产品参数比较(右)

(三)cae软件市场格局

1.市场规模

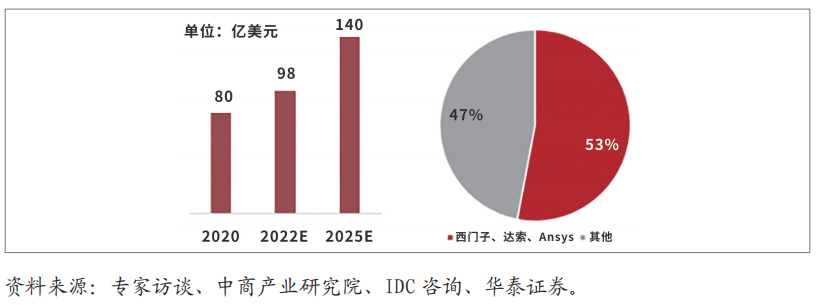

全球cae市场规模在2020年约为80亿美元,预计5~10年内稳步扩张,2022年达到98亿美元,2025年将达到140亿美元,10年cagr约为12.5%。目前全球cae市场中,西门子、达索软件和ansys三大工业软件巨头占据53%的市场份额,剩余份额由欧特克、海克斯康、adina等其他国外公司占据。

图表5 全球cae市场规模(左)和全球cae市场格局(右)

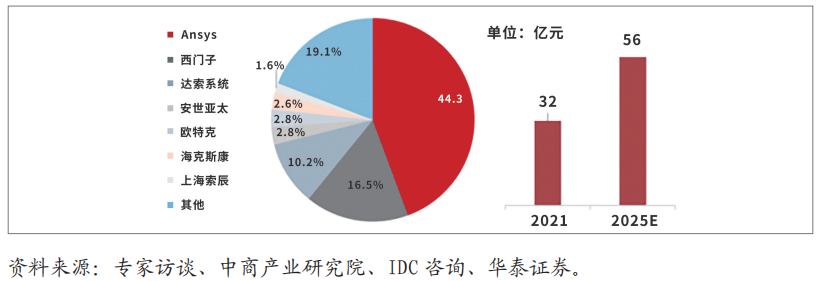

从国内市场来看,cae市场被进口软件垄断,其中,ansys的市占率为44.3%,西门子和达索分别为16.5%、10%。2021年国内cae市场规模为32亿元,预计2025年将达到56亿元。目前,cae的国产化率仅5%,存在较大的替代空间和市场潜力。

图表6 国内cae市场格局(左)和国内cae市场规模(右)

2.技术壁垒

cae单一学科的仿真已较为成熟,多物理场耦合是下一步要求。国外巨头多采用外延收购的方式,集中自身研发力量在多学科仿真、多物理场耦合上。目前,国内外厂商cae发展差距较大,短时间内可比性不强。

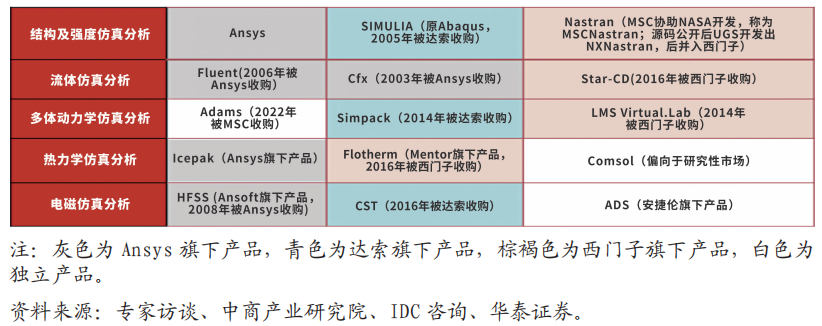

图表7 各个仿真方向的cae软件盘点

3.国内主要cae厂商对比

国内大部分cae厂商尚处于早期发展阶段,产品仅针对部分特定工业应用场景,在多物理场耦合度和应用经验方面,与国外巨头差距较大。

图表8 国内主要cae厂商及产品情况

(四)国产替代情况及投资关注要点

1.细分产品国产替代情况

在国产替代方面,2d cad领域中望软件、浩辰软件等厂商已基本实现替代,但在高端3d cad 及cae领域,与国外巨头相比仍然差距明显。

图表9 cad及cae细分产品国产替代情况

2.国产替代难点及投资关注点

cax软件的国产替代难点主要包括以下几点:

第一,工业领域认知经验欠缺。在cad和cae领域,国内工业 软件的复合型人才紧缺,国外巨头拥有自己的工业体系,并且通过不断并购,形成了极强的技术壁垒和先发优势。

第二,前期投入大。研发投入成本大、研发周期长、下游狭窄导致市场偏小,国内cad厂商基本不会自主研发几何建模内核。此外,国产软件企业自我造血能力较差,需要大量资金和政府补贴来维持生存和研发迭代。

第三,国外巨头占据先发优势。从技术角度来看,国外巨头在最大化并行计算效率、非结构化网格划分技术的鲁棒性以及计算速度的指数级提升等方面的先发优势明显。

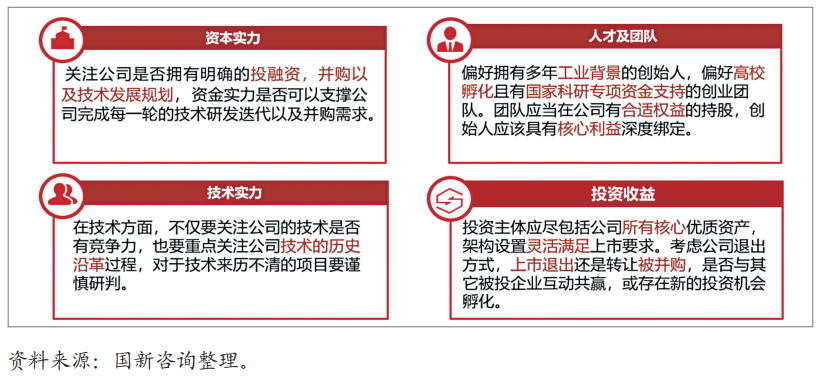

图表10 国产cax软件投资关注要点

因此,可以针对性地关注拥有一定资金实力与明确发展规划的企业,挖掘高校成果孵化的优质项目,重点关注技术历史沿革(图表10)。

二、plc行业发展现状和投资重点

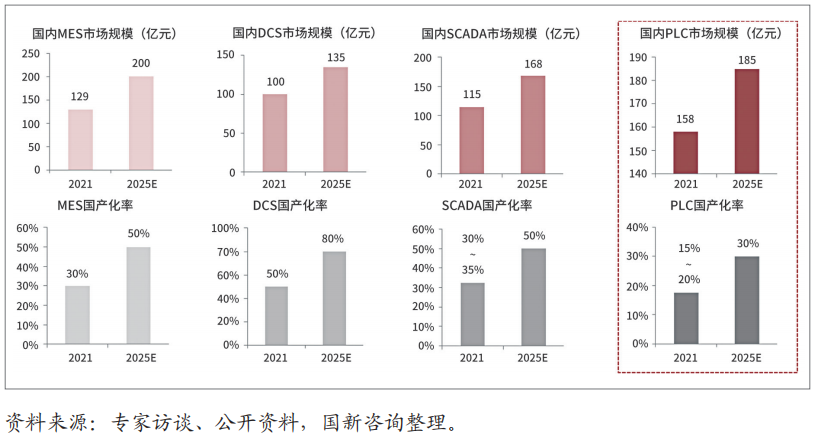

生产制造类工业软件主要包括:可编程逻辑控制器(plc)、分布式控制系统(dcs)、数据采集与监控系统(scada)和制造执行管理系统(mes)。

图表11 各类生产控制类工业软件市场规模及国产化率

从图表11可以看出,在生产制造类工业软件中,plc市场空间大、国产化率最低,下文将对plc细分赛道进行分析。

(一)plc概要

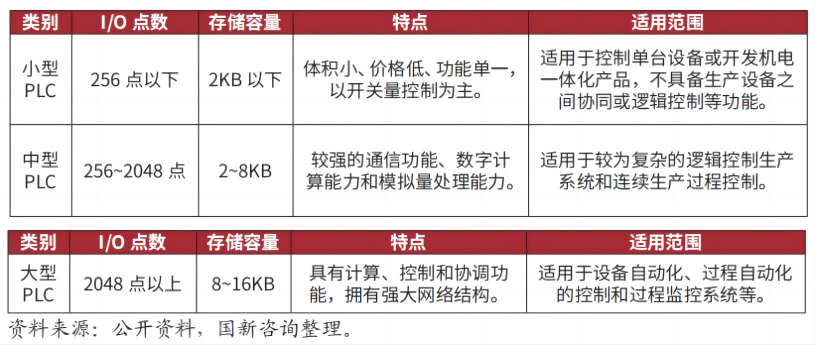

1.plc分类

plc是由硬件(cpu结构、存储器、输入与输出(i/o)单元等)和嵌入式软件(底层运行软件与逻辑编程软件)组成的工业控制装置。主要功能是:在内部存储逻辑顺序控制、定时等指令,以此控制各类机械设备或生产过程。按照总的输入与输出点数(i/o点数)可分为小型、中型和大型plc。

图表12 plc细分类别特点与适用范围

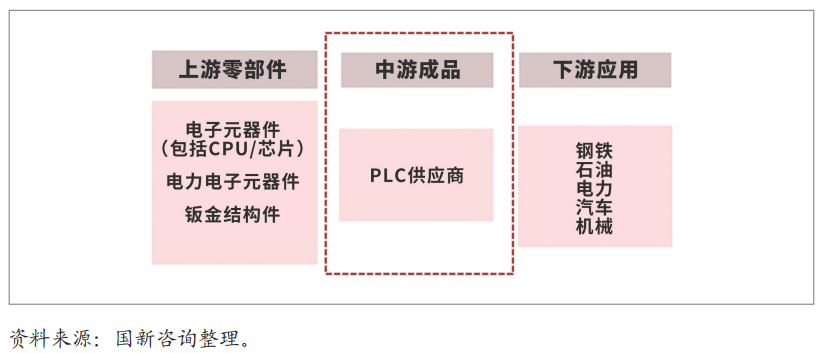

2.产业链上下游情况

上游为原材料厂商,主要提供生产所需的电子元器件(包括gpu和芯片)、钣金结构等。由于成熟度较高且市场竞争充分,上游厂商议价能力有限。plc厂商处于产业链中游位置,是产业链中附加值提升最大的环节,信捷电气、禾川科技等国产plc产品毛利率为40%~50%。下游为具体应用行业,主要是钢铁、石油、电力、汽车等成熟领域,plc下游需求受经济形势影响较大。

图表13 plc产业链图示

3.技术与商业壁垒

嵌入式软件的研发是主要技术壁垒。嵌入式软件成本约占20%~40%,但由于逻辑编译软件研发难度大、验证周期长,国内plc企业主要采购德国codesys及西门子step7软件,根据专家访谈,目前国内厂商自研的逻辑编译软件大多局限在小型plc,中大型plc相关的自研软件极少。

客户黏性是主要商业壁垒。主要体现为以下三个方面:(1)产品稳定性要求高,下游客户对工业事故率的容忍程度很低,而plc往往和其他机器设备一同使用,工作环境复杂,易受干扰,因此对plc稳定性要求很高;(2)硬件适配性和软件易用性要求高,plc应具备良好的组网能力,体现在硬件接口兼容性良好,使plc与周边的设备组成稳定高效的网络,同时plc是二次编程的产品,选择工程师熟悉的编程平台尤为重要;(3)plc成本占比低,切换成本高,根据专家访谈,plc成本占设备总成本比例一般不超过5%,但是切换plc的机会成本很高,如果因切换plc使得设备出现问题,造成的工业生产损失远大于plc本身成本。

(二)plc行业情况

1.市场空间及增长

plc市场空间大,整体增速有所放缓。根据mir睿工业数据,2021年我国plc整体市场规模达158.4亿元,小型和大中型plc分别占比50.2%和49.8%。受芯片缺货、原材料价格上涨及下游需求收缩影响,预计未来几年整体plc市场增速放缓。

图表14 2018~2024年我国plc市场规模及增速

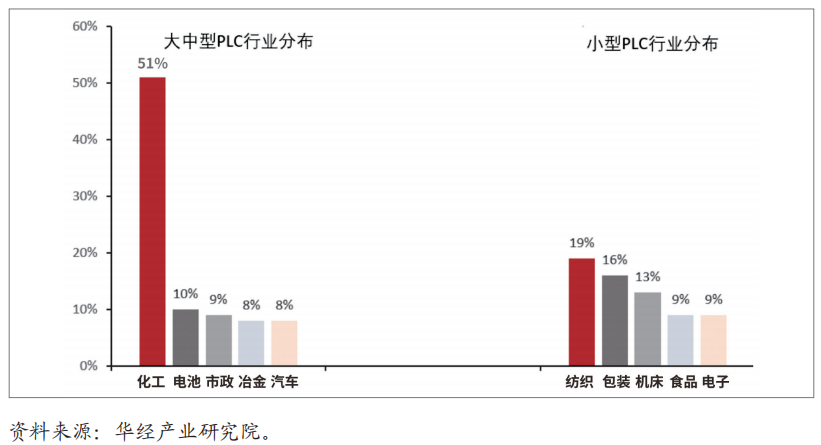

下游行业特征属性强,未来以结构化增长为主。根据专家访谈,plc厂商会结合行业know-how积累为客户提供特定工艺的编程包,因此各厂商往往具有相应的优势行业,如欧姆龙在锂电领域优势明显,罗克韦尔在汽车领域市占率较高。2020年大中型plc应用行业以化工、电池等领域为主;小型plc以纺织包装设备等为主。在整体行业增速放缓的背景下,电池、汽车等细分行业的结构化增长有望带动相关plc需求。

图表15 2020年我国plc前五大下游应用行业占比情况

2.竞争格局

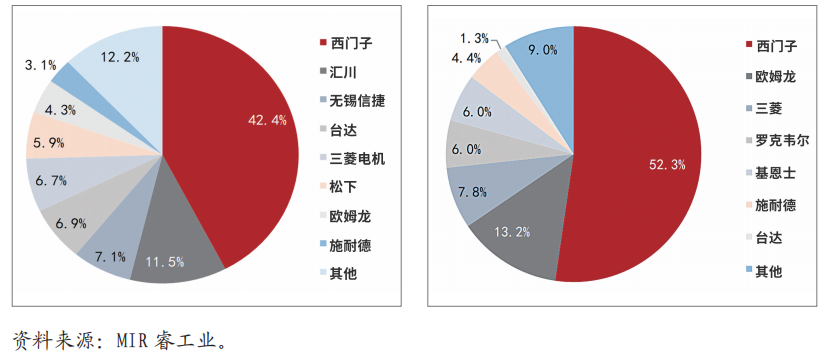

行业集中度高,头部厂商占据大部分市场份额。根据mir睿工业数据,2022年q2我国中大型plc市场cr3为73.3%,小型plc市场cr3为61%,行业集中度高,头部厂商市场份额提升,优势地位明显。

小型plc国产化率快速提升。根据专家访谈与mir睿工业数据,2021年小型plc国产替代率约20%,2022年预计达25%~30%,主要得益于日系plc厂商元器件库存较低,受缺芯影响较大,市场份额下降,同时疫情下口罩机需求上涨使国产厂商受益。

大中型plc国产化程度较低。根据专家访谈与mir睿工业数据,大中型plc国产化率不足5%,即使在重大基础设施和国防军工系统中大中型plc国产化率仍然很低,主要有三点原因:(1)技术门槛高,国内对plc底层开发的研究匮乏;(2)国内中型plc市场规模较小,企业投入产出比低,研发动力不强;(3)推广难度大,客户黏性高,国产厂商即使低价也难以打入下游客户。

图表16 2022年q2我国小型(左)和大型(右)plc厂商市占率

(三)plc国产替代情况

1.国内外plc厂商对比

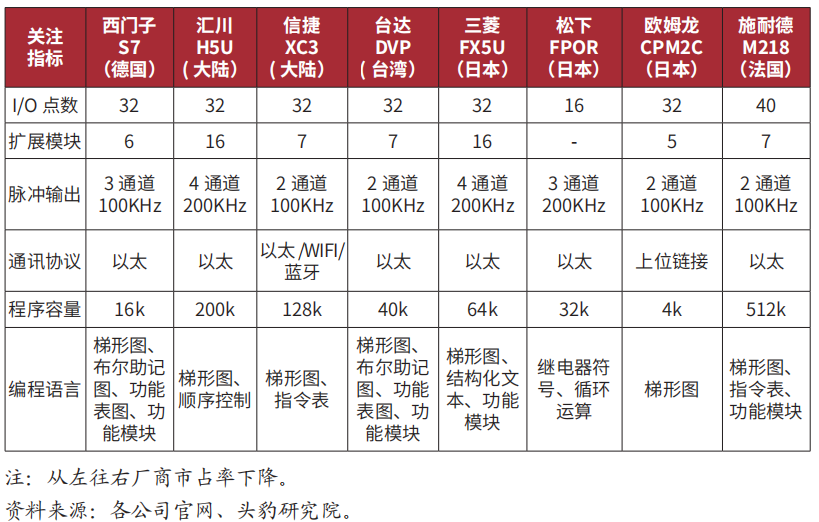

小型plc头部国产厂商与国外厂商技术参数差距小。根据图表17,选取小型plc市场主要厂商产品对比可知:(1)大部分产品i/o点数为32,控制规模差距不大;(2)三菱和汇川拓展模块多,实用性强,信捷通讯协议支持三种方式,兼容性较好;(3)施耐德与汇川程序容量较大,汇川、信捷等国内头部厂商在整体参数上与国外厂商不存在明显差异,但国外厂商产品稳定性较好,在行业know-how积累、软件编程生态和功能丰富度等方面存在优势。

大中型plc技术代际差距大。根据专家访谈,国内头部厂商的小型plc技术与国外厂商仅存在约0.5代的差距,而大中型plc产品存在2代的差距。汇川、信捷等国产头部厂商目前仅推出2~3款中型plc产品,且市占率较低。

图表17 国内外plc厂商主流小型plc产品相关参数比较

2.国产替代突破关键点

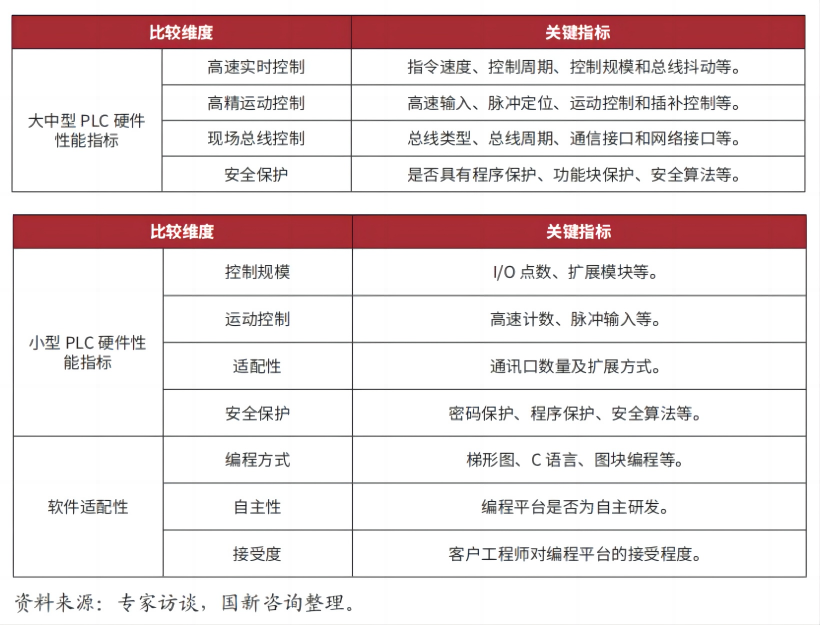

客户黏性、中大型plc性能差距与产品生态是主要的国产替代难点。plc行业整体增速放缓,细分领域增长快,呈现国外厂商市占率与集中度高的竞争格局,且具有客户黏性高的商业模式优势。因此,plc厂商国产替代突破关键点在于:(1)错位竞争,选取增长速度较好或国产替代需求迫切的细分行业;(2)以客户为导向,满足客户痛点需求,关注客户产品验证进度和反馈情况;(3)修炼内功,在硬件与软件指标上与对手形成差异化竞争,可参考图表18具体的产品评价指标。

图表18 plc硬件性能及软件适配性参数比较

(国新咨询)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- rpa ai智能自动化发展趋势及投资机遇2022-12-21

- 工业软件国产化替代势在必行2022-12-12

- spac交易发展现状及未来趋势展望2022-12-12