当前,全球产业链正在从“效率”向“安全”重构,向新一轮工业革命方向跃迁。从2022年及2023上半年股权投资情况来看,以信息技术、半导体及电子设备、生物技术等硬科技为代表的战略性新兴领域投资热度趋高。注册制试点以来,ipo企业中vc/pe渗透率逐渐提升,ipo仍为vc/pe的主要退出方式。

一、股权投资概览:投向分布与退出渠道

当前,全球产业链正在从“效率”向“安全”重构,向新一轮工业革命方向跃迁。全球产业链在分工模式、主链布局、创新模式、组织范式、驱动力量、核心要素等维度将发生深刻变革。直面全球产业链的新发展阶段,党的二十大报告对建设现代化产业体系作出部署,强调“推动战略性新兴产业融合集群发展,构建新一代移动通信、人工智能、生物技术、新能源、新材料、高端装备制造、绿色环保等一批新的增长引擎”。各部委围绕推动战略性新兴产业发展,促进政策供给与技术、市场紧耦合也相继出台了政策方案。

(一)投向:向硬核技术领域集中

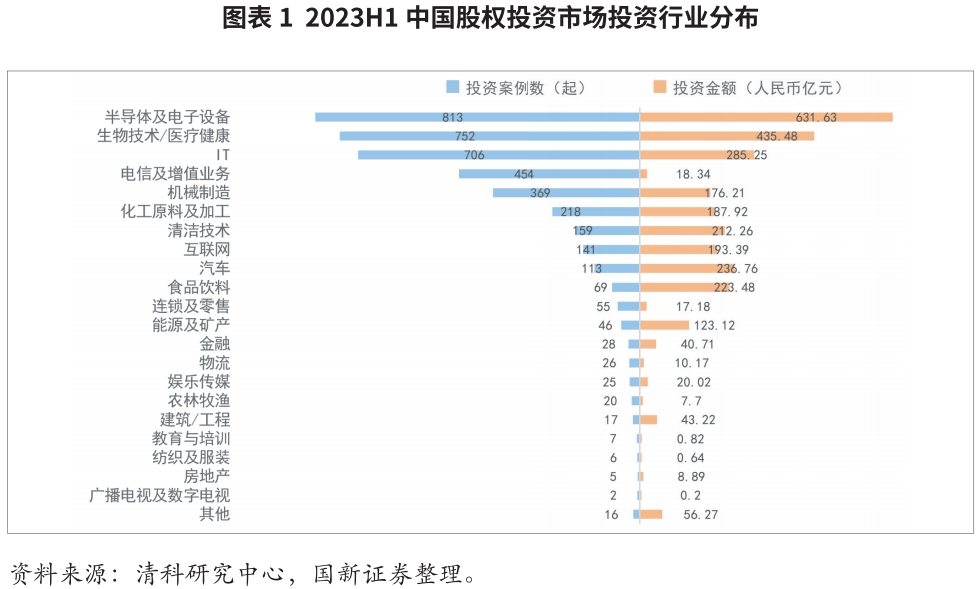

从2022年及2023年上半年股权投资情况来看,以硬科技为代表的战略性新兴领域投资热度趋高。根据清科研究中心统计的国内股权投资数据,2022年早期投资、vc/pe市场投资案例集中分布于信息技术、半导体及电子设备、生物技术/医疗健康行业,三大领域共发生投资案例6877起,占比64.6%。其中信息技术行业投资案例数最多,为2475起,披露融资金额1324.23亿元;半导体及电子设备投资案例共2357起,披露融资金额共2231.67亿元,融资金额为年内行业第一;生物技术/医疗健康行业投资案例为2045起,披露融资金额1274.05亿元。

2023年上半年早期投资、vc/pe市场投资案例持续集中于半导体及电子设备、生物技术/医疗健康与信息技术行业,三大领域共发生投资案例数2271起,占比62.4%,硬科技依旧为投资主线。具体来说,在新能源汽车、光伏、5g等多元需求推动下,半导体及电子设备领域共发生813起投资事件,披露投资金额631.63亿元,均保持领先,获投企业覆盖了第三代半导体、功率半导体、半导体设备等多个赛道。其中,共10起案例吸纳vc/pe投资金额在10亿元及以上,如无锡华虹半导体、长飞先进半导体、奕斯伟计算等。生物技术/医疗健康行业以752起投资案例及435.48亿元投资金额位列第2,创新药、细胞治疗、基因疗法等赛道持续火热。信息技术行业共发生投资案例706起,涉及投资金额285.25亿元,均排名第3,新一代信息技术快速发展,大额投资案例包括ai大模型研发商minimax、agi公司光年之外、软件工具厂商开源中国等。此外,机械制造行业以369起投资案例数维持第4,涉及投资金额176.21亿元。

(二)退出:ipo仍为最主要渠道

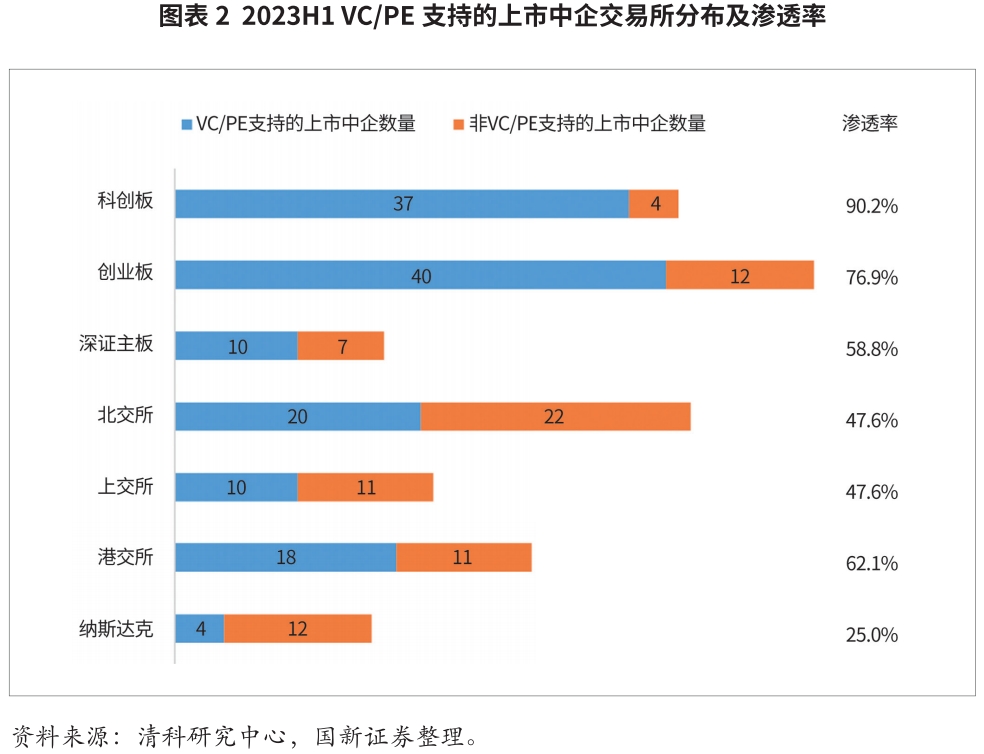

注册制试点以来,ipo企业中vc/pe的渗透率逐渐提升,2023年上半年,ipo上市市场整体vc/pe渗透率为63.8%。其中,科创板vc/pe的渗透率攀升至90.2%,创业板vc/pe渗透率上升至76.9%。清科研究中心发布的《2023上半年vc/pe机构ipo成绩单》数据显示,2023年上半年,139家上市中资企业中,获得vc/pe支持的企业数量第一季度和第二季度分别为55家、84家,总量同比上升3.7%。分板块来看,科创板及创业板vc/pe支持ipo共77家,占比55.4%;北交所2023年上半年共20家vc/pe支持ipo,其中国家级或省级认定的“专精特新”企业有14家,板块特色明显。

从首发融资额看,据清科数据显示,2023年上半年vc/pe支持的ipo中资企业融资总额约1675.01亿元,2023年第一季度和第二季度分别为478.48亿元、1196.53亿元。其中,科创板、创业板融资规模分别为788.46亿元、508.55亿元。从单体案例看,2023年上半年首发融资额最高的是科创板“晶合集成”为99.60亿元(不含战略配售金额)。

从退出机制看,据清科数据显示,2023年上半年我国股权投资市场退出案例共1326起,同比下降32.6%。被投企业ipo仍为vc/pe的主要退出方式,案例占比为77.8%,并购类退出交易案例合计占比6.5%。vc/pe机构退出账面回报2022年达432%(非年化收益),投资收益可观。

二、收益复盘:上市概率影响显著

(一)战略性新兴标的投资收益静态复盘

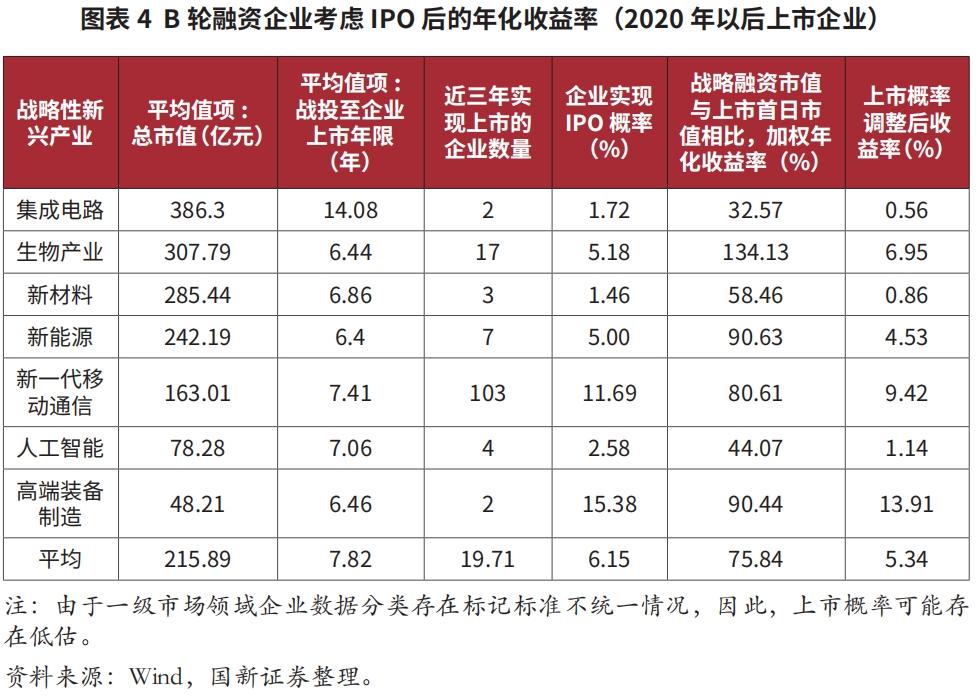

通过梳理招股说明书,对比多个战略性新兴产业划分标准,将2020年以后上市的、涉及战略性新兴产业,且存在战略融资并有明确投后估值的公司进行汇总,汇总结果涉及130家公司、7个战略性新兴产业子领域。

从市值维度看,涉及的7个战略性新兴产业子领域,上市首日平均市值超过200亿元的有4大领域,分别为集成电路(平均市值386亿元)、生物产业(平均市值307亿元)、新材料(平均市值285亿元)、新能源(平均市值242亿元)。其余领域首发市值情况分别为新一代移动通信(平均市值163亿元)、人工智能(平均市值78亿元)、高端装备制造(平均市值48亿元)。

从投资的年化收益看,与上市首日市值对比,加权年化收益率排名依次为生物产业(134.13%)、新能源(90.63%)、高端装备制造(90.44%)、新一代移动通信(80.61%)、新材料(58.46%)、人工智能(44.07%)、集成电路(32.57%)。总体来看,股权投资者如持续持有标的至上市,对应年化收益均高于30%,特别是生物产业体现出了极高的估值弹性。但是,此收益水平仅为上市成功标的的静态收益拟合,未涉及上市概率与周期考量。

(二)经上市概率调整后收益分析

从战略投资日期到企业上市时间周期看,集成电路平均战略持有期为14.08年,其他行业均集中于6.40年至7.41年。因此,除集成电路产业外,其他产业战略投资持有至企业上市一般持有期为7年左右。同时集成电路及生物产业相关企业上市首日平均市值超300亿元,行业总体已经趋向成熟,而人工智能及高端装备制造相关企业上市首日平均市值不足100亿元,相关行业企业基本处于初创期,上市后仍有较大发展空间。

根据标的上市周期,梳理近10年相关产业存在b轮及后期融资的企业数量(有公开融资信息),推算ipo概率,并与相应收益率进行拟合。战略性新兴产业子领域经ipo概率调整后的年化收益率分别为高端装备制造(13.91%)、新一代移动通信(9.42%)、生物产业(6.95%)、新能源(4.53%)、人工智能(1.14%)、新材料(0.86%)、集成电路(0.56%),上述相关战略性新兴产业子领域平均收益率为5.34%。因此,企业是否能成功ipo对最终的投资收益率有显著影响,同时新一代移动通信、生物产业、新材料3个行业近10年存在b轮及后期融资记录(公开信息)的企业数量均超200家,反映出相关行业属于一级市场热门投资领域,投融资比较活跃。

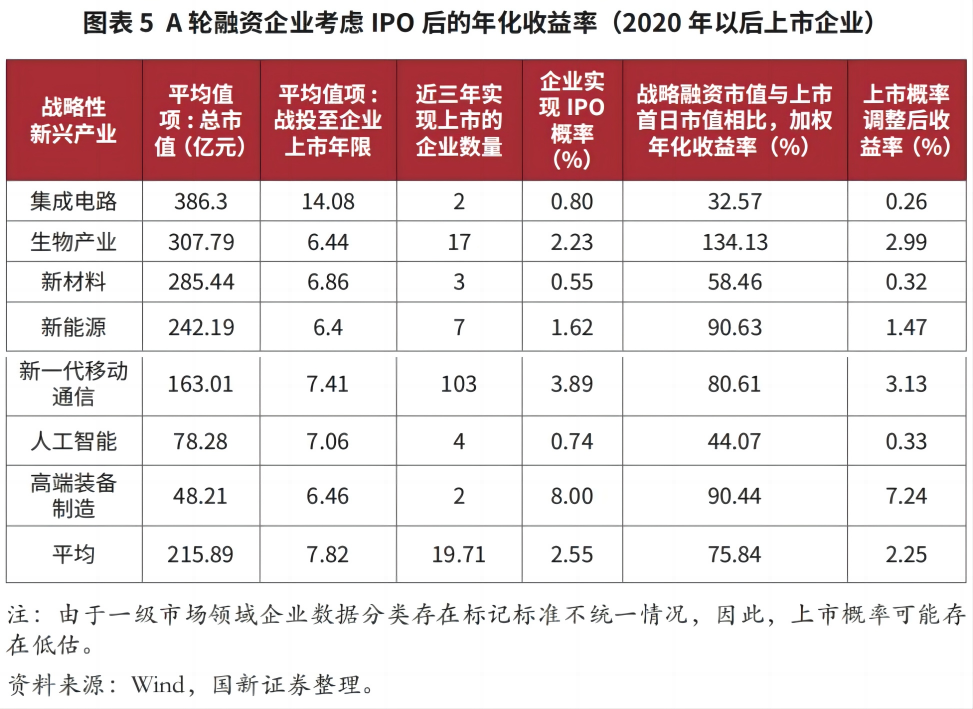

同时,如将统计范围由b轮融资扩展至a轮,近十年相关产业存在a轮以后融资的企业数量,十年期企业上市概率大幅下降。考虑a轮融资企业ipo概率后的年化收益率排序为:高端装备制造(7.24%)、新一代移动通信(3.13%)、生物产业(2.99%)、新能源(1.47%)、人工智能(0.33%)、新材料(0.32%)、集成电路(0.26%),7大产业平均收益率大幅下降,为2.25%。

十年期a轮融资企业考虑经ipo概率调整后的年化收益率约为2.25%,相应的a轮企业上市概率为2.55%;十年期b轮融资企业考虑经ipo概率调整后的年化收益率约为5.34%,相应的b轮企业上市概率为6.15%。

从企业上市概率角度看,上市概率是决定拟合收益水平最为关键的因素。整体看,b轮融资战略性新兴标的十年期上市概率较a轮高3.6个百分点,在概率层面已经翻倍。a轮融资战略性新兴标的十年期上市概率较高的子领域为高端装备制造与新一代移动通信,分别为8%与3.89%;b轮融资战略性新兴标的十年期上市概率较高的子领域为高端装备制造和新一代移动通信,均超过11%。新材料、集成电路两个子领域,a轮、b轮融资十年期上市概率均较低,a轮均低于1%,b轮均低于2%。从a、b轮融资十年期上市概率的变化看,人工智能、新能源、新一代移动通信几个子领域,上市概率变化较大,b轮较a轮提升幅度均超过200%。

从调整收益率角度看,b轮融资战略性新兴标的十年期收益率年化水平较a轮高3.09个百分点,幅度提升1倍。a轮及b轮融资战略性新兴标的十年期年化收益水平最高的子领域为高端装备制造,a轮调整收益率为7.24%,b轮调整收益率为13.91%;a轮及b轮融资战略性新兴标的十年期年化收益水平最低的子领域为集成电路,a轮调整收益率为0.26%,b轮调整收益率为0.56%。

(三)央企投资标的分析

将分析视角聚焦在央企层面,数据显示,2020年以来上市的战略性新兴领域实际控制人为央企的上市公司10家,其中集成电路1家、新能源2家、新一代移动通信7家,首发募资累计457亿元。招股说明书中显示,有战略性融资的累计7家,其中新能源2家、新一代移动通信5家。7家央企上市公司招股说明书中披露的融资估值与上市首日市值相比,加权年化收益率为65.79%,考虑ipo概率调整后的加权收益率为5.88%;上市首日平均市值为429亿元;战略投资至上市的平均时间为5.08年。

从2020年以后上市的战略性新兴标的看,央企战略性新兴领域上市公司呈现如下特征:一是年化收益率水平较为均衡,年化收益水平从32.97%~84.27%;二是上市首日市值区间较为分散,从54.70~1091.41亿元;三是上市速度较快、战略投资期限较短,战投至上市平均周期较平均年限缩短3.02年。综合来看,现阶段央企上市公司业务开始聚焦细分领域,做专、做精、做优而非“贪大求全”。

三、资本市场:募资呈上升趋势

(一)总体情况

从资本市场看,2020年以来我国战略性新兴产业〔2〕上市企业合计259家,占比4.92%,截至8月31日总市值4.21万亿元,占比4.82%。其中寒武纪涉及3重概念,另有12家具有双重概念,实际上市企业245家,首发募集资金4869.52亿元。从上市数量看,战略性新兴产业上市企业数量逐年呈现下降趋势,从首发募资金额与上市首日总市值看,2020年均为最高值。其中2020年上市77家,募资1612.85亿元;2021年上市70家,募资1067.29亿元;2022年上市67家,募资1375.28亿元;截至8月31日,2023年上市31家,募资814亿元。

从战略性新兴板块整体与新上市企业情况看,在宁德时代、比亚迪为代表的存量新能源汽车企业市值增长的驱动下,整体战略性新兴板块2020~2022三年的加权涨幅为34.07%,显著优于2020年以来上市的战略性新兴企业涨跌幅水平(-2.92%)。从2023年以来涨幅情况看,受人工智能行情驱动,2020年以来上市的战略性新兴企业实现涨幅13.14%,显著优于战略性新兴板块整体涨幅水平(5.87%)。

具体到各个战略性新兴领域:

高端装备制造本年度涨跌幅为7.44%,三年年化平均涨幅为9.48%,显示高端装备制造过去三年资本市场走势较为平稳,高端装备制造属于集成电路、新能源汽车、机器人等产业发展的基础,预计未来会随着相关产业的推进,实现稳步发展;

集成电路本年度涨跌幅为18.43%,三年年化平均涨幅为-2.66%,本年度涨幅显著的主要原因是受年初chatgpt等人工智能取得关键突破所带动,三年收益率为负主要因为新上市企业估值过高,预计未来随着集成电路技术的突破,相关企业仍有较大涨幅潜力;

新一代移动通信产业本年度涨跌幅为26.66%,三年年化平均涨幅为1.14%,本年度涨幅较大的主要原因也是受到人工智能行业突破的带动,未来随着物联网的普及,预计会迎来新的增长点;

人工智能本年度涨幅41.58%,三年年化平均涨幅0.02%,2023年年初人工智能关键技术的突破,刺激相关产业一起出现了显著上涨,实现了较大的超额收益,股价已经一定程度反应产业爆发预期,未来进一步上涨需要等待业绩落地;

生物产业本年度涨幅-12.02%,三年年化平均涨幅-10.17%,生物产业中的主要组成部分生物医药,近三年受疫情影响,推进不及预期,未来市场表现需要等待相关技术突破;

新能源本年度涨幅-13.45%,三年年化平均涨幅17.3%,新能源赛道过去三年整体表现亮眼,股价已经在年初到达阶段性顶点,未来行业需要优胜劣汰;

新能源汽车本年度涨幅-0.31%,三年年化平均涨幅24.02%,新能源汽车整个产业链在过去3年实现了爆发式增长,龙头已经形成,成熟行业未来股价弹性会有所下降;

新材料本年度涨幅-6.23%,三年年化平均涨幅13.1%,围绕集成电路以及新能源汽车产业链的新材料技术正快速迭代推进,处于产业爆发的前夜,预计未来相关企业股价仍有较大发展空间。

整体看,战略性新兴产业板块仅有新能源、新能源汽车、新材料3个产业在过去3年实现了较大涨幅,主因为光伏及新能源汽车产业链过去3年整体实现高速发展,而其他行业未出现显著异动。同时,截至8月31日科创50指数收盘942.61,已经跌破1000点起始点位,显示短期新上市科技企业二级市场压力较大。但长期来看,随着产业链的不断发展壮大,各行业都有望成长出类似宁德时代一样的世界级龙头企业,战略性新兴产业未来仍有较大上涨空间。

(二)科创板

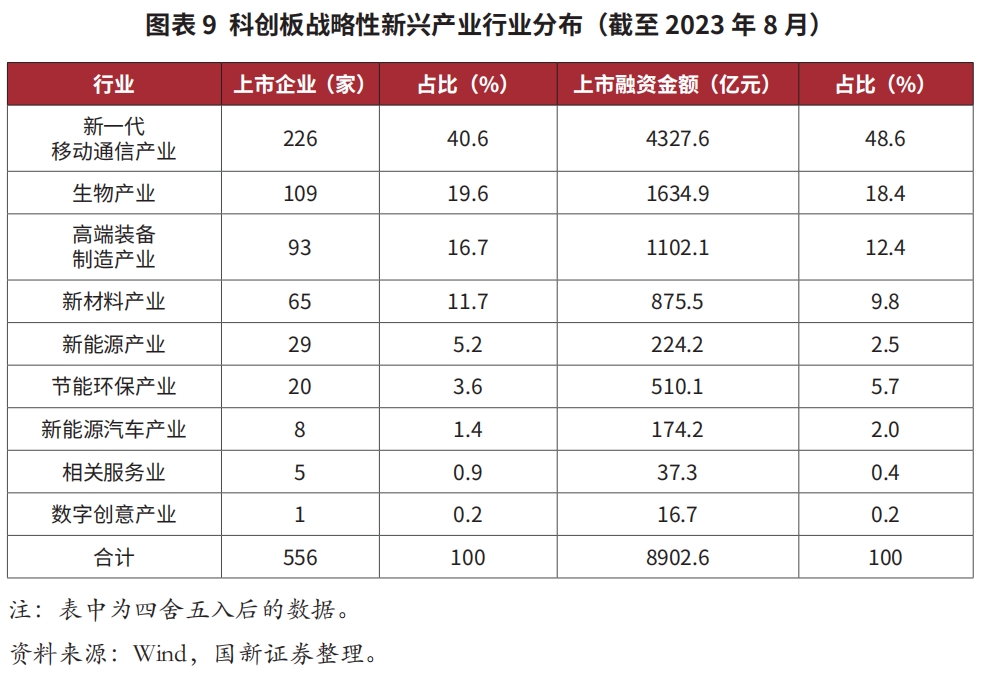

根据wind统计,自2019年以来,科创板共有上市企业556家,合计首发募集资金8902.6亿元。近两年科创板上市企业首发募资金额呈上升趋势:其中2020年上市143家,募资2211.94亿元;2021年上市162家,募资2029.04亿元;2022年上市124家,募资2520.44亿元;2023年截至8月30日上市57家,募资1316.89亿元。

科创板将板块内所有上市企业划分为9个战略性新兴产业方向,从公司数量来看,其中新一代移动通信产业上市数量占比最大(40.6%),生物产业(19.6%)、高端装备制造(16.7%)、新材料(11.7%)是占比较高的另三个产业,排名前四大类的产业上市企业合计占比88.6%。从融资金额来看,行业融资金额占比排名前四依旧是新一代移动通信、生物产业和高端装备制造和新材料产业。与股权投资类似,新一代移动通信、生物产业、高端装备制造等硬科技领域同样为投资最热领域。

(三)创业板

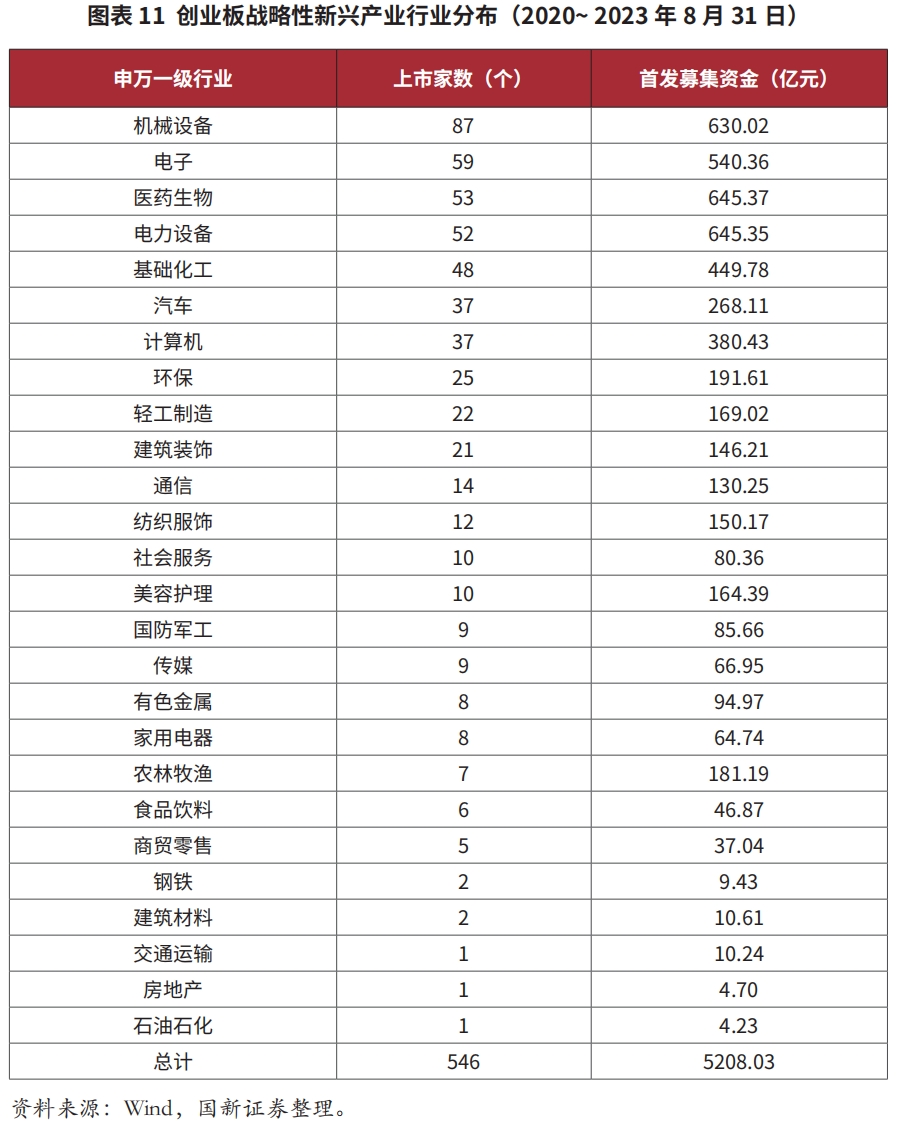

根据wind统计,2020年以来创业板上市企业共546家,合计首发募集资金5208.03亿元。近3年创业板上市企业首发募资金额呈上升趋势,其中2020年上市107家,募资892.95亿元;2021年上市企业199家,募资1475.11亿元;2022年上市企业150家,募资1796.36亿元;2023年截至8月30日上市企业90家,募资1043.60亿元。

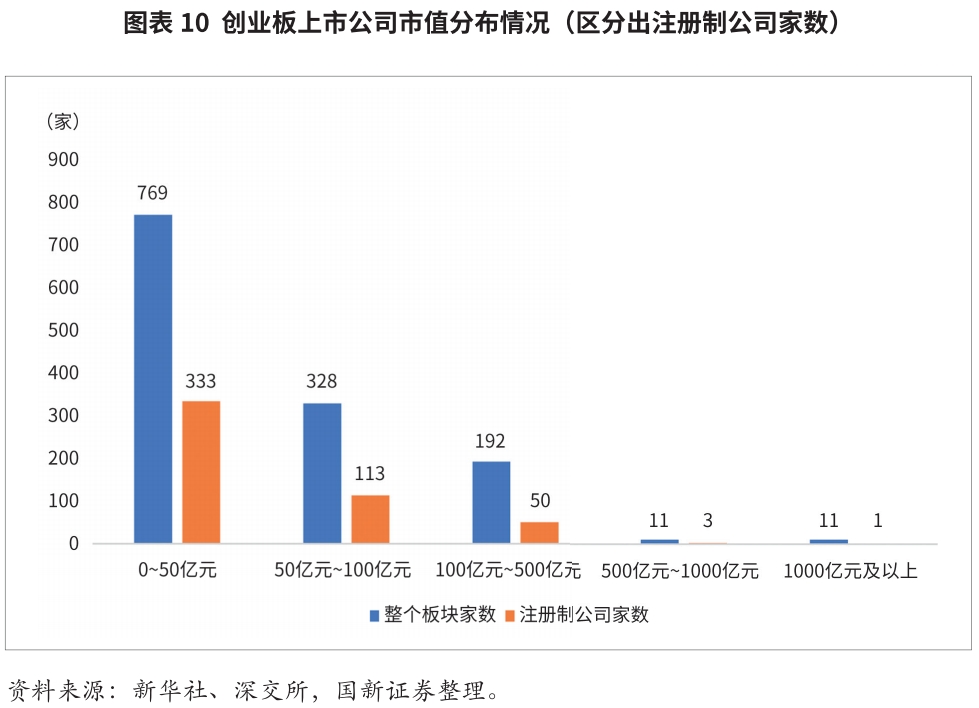

根据深交所数据,2020年以来注册制下创业板上市公司数量从首批18家增长至500家,占比38%,总市值3.02万亿元,占板块整体市值超26%,ipo募资总额累计4940.79亿元。

按申万行业一级分类,2020年以来创业板上市企业集中于机械设备、电子、医药生物、电力设备四个行业,合计数量与首发募资金额占比分别为45.97%、47.26%。首发募资金额排名前四位的行业具体为医药生物(53家,募资645.36亿元),电力设备(52家,募资645.34亿元),机械设备(87家,募资630.02亿元),电子(59家,募资540.36亿元)。

从战略性新兴产业分布来看,根据深交所数据,截至2023年8月23日,创业板上市公司共1313家,总市值近12万亿元,涵盖了56个行业,汇聚九大战略性新兴产业,超五成为战略性新兴产业企业。战略性新兴产业公司800余家,其中新一代移动通信产业上市数量占比最大(24.03%),新材料(10.53%)、高端装备制造(10.30%)、生物产业(8.16%)是占比较高的另外三个产业,排名前四大类的产业上市企业合计占比53.02%。

(国新证券)

注释

〔1〕 本报告为报告来源所公示机构独立研究产品,国新咨询只在授权范围内向本公司客户提供协议下的研究产品刊登或转发服务。本报告来源于国新证券市场研究部报告《战略性新兴产业专题研究系列三:资本市场的战略性新兴“新跨越”》。本报告的最终所有权归报告的来源机构所有。

〔2〕 从wind概念板块中提取符合战略性新兴产业要求的上市企业作为统计样本。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 新能源汽车产业发展和演进的逻辑与范式2023-10-24

- 以协同促发展,探索服务国新基金份额退出的新道路2023-10-13

- 中国国新:建设国有资本运营公司特色智库2023-08-23