一级市场方面,在投资需求增长但经济弱复苏的情况下,上半年信用债发行增长但增幅不大,净融资额环比由负转正。城投债、电子和通信行业信用债表现亮眼,地产债净融资额呈现净流出态势。各类新券种发行均有明显增长,科创类债券和三农债增幅较大。二级市场方面,上半年投资者风险偏好下降,对债券等低风险资产的需求上升,债券二级市场成交金额同比上涨。各行业信用利差水平较年初均有所收窄;二季度信用利差在基本面延续缓慢修复以及资金面偏宽松引起的基准利率快速下行背景下呈现小幅波动。展望下半年,信用债偿还压力减小或将削减发行意愿,政策利率下调将引导信用债发行利率存在下行空间。债市交易热度有望持续,短久期及高等级的信用债或仍为市场成交的主要品种,消费和资源类行业利差有望持续低位,地产行业利差大概率仍将处于高位。下半年城投债将出现区域分化扩大、各级别发行量差异缓解、短期化三大趋势。

一、债券一级市场

在投资需求增长但经济弱复苏的情况下,上半年信用债发行同比、环比均增长但增幅不大,净融资额较2022年同期有明显下降,但好于2022年下半年;城投债、电子和通信行业信用债增幅较大。分行业看,上半年城投债发行规模30330.03亿元,增幅较大,环比、同比分别增长30.82%和19.94%,但从平均发行期限看有所变短,3年及以下期限城投债发行数量占比由66.23%增长至76.3%,反映市场投资者倾向于短久期,对城投谨慎程度上升,城投企业债券期限结构有所恶化;上半年地产债共发行5686.50亿元,发行规模变动不大,同比下降2.49%,但由于偿还规模增幅较大,净融资额由正转负,但下降幅度减缓,房企结构分化较为严重。其他行业方面,在国家层面科技创新相关政策推动下,上半年电子、通信行业信用债发行规模环比增幅均超60%,石油石化、家用电器、汽车等行业发债量下降较多,主要是因房地产、纺织服装、汽车制造等市场景气度下降对部分传统化工品、家电等需求造成一定不利影响,细分行业投资增速放缓。

分券种看,上半年受审批流程优化等方面影响,公司债、金融债发行数量增幅较大。受2022年以来审批流程精简、发行效率提高以及特定品种发行增长助力因素影响,2023年上半年公司债发行数量增幅较大;受《中国银保监会关于修改部分行政许可规章的决定》关于银行发行债券审批的范围和机制优化措施产生的持续正面效应影响,叠加央行下调lpr,贷款需求增加,银行补充资本需求增加等因素,金融债发行数量增幅较大。企业债受监管机构变化影响发行量下降较多。

企业性质方面,aa 和aa级地方国有企业所发信用债发行规模增幅较大,主要受上述两级别城投债发行增量所致。上半年地方国有企业发行信用债54925.62亿元,规模同比增长9.58%,实现净融资额11498.02亿元,净融资额有所修复但未达到2022年同期水平。其中aa 级和aa级发行规模环比增长30%以上,同比增长20%以上,由于aa 级和aa级城投债规模占比均在80%以上,因此城投债是以上两级别规模增幅较大的主因。上半年中央国有企业发行信用债25608.73亿元,规模同比下降16.66%,净融资额为准流出1771.68亿元。上半年民营企业发行信用债3518.04亿元,规模同比下降23.18%,净融资额为净流出1134.00亿元,环比虽收窄但延续2022年以来净流出态势。

取消发行方面,上半年债市取消发行规模总体平稳。2023年上半年债市取消发行规模环比、同比均出现明显下降,一方面是由于在经济弱修复阶段中,债市平均发行利率整体呈震荡下行趋势,2022年11月发生的取消发行潮已于今年初逐渐褪去,另一方面是由于政策影响2023年以来公司债审批流程得到精简、发行效率有所提高所致。分月份来看,2023年除2月和5月因信用债发行规模相对减少使取消发行规模低于平均以外,其他月份取消发行规模均在900亿元左右,相对较为平稳。

发行利率方面,上半年各级别信用债平均发行利率均震荡下行,走出信用债小牛市。2023年3月27日降准、6月13日逆回购调降10bp、6月15日mlf调降10bp、6月20日央行1年期lpr和5年期以上lpr均下调10bp,上述市场操作均利好债市,叠加央行逆回购净回笼10690亿元、经济处于弱修复中、投资需求增长因素,信用债市场走出“小牛”,平均发行利率整体呈震荡下行趋势。6月信用债平均发行利率为3.73%,较年初下行约50bp。各级别均呈震荡下行趋势,其中aaa级下行约10bp,aa 级下行约55bp,aa级下行约70bp,各级别信用定价分化程度有所缓解,风险偏好有上升趋势。结合上半年aaa级信用债发行规模环比、同比均下降,而aa 和aa级信用债发行规模则环比、同比均上升来看,资金有倾向于aa 级和aa级信用债趋势,较低级别债券发行难度有所下降。另外,上半年aa 级和aa级城投债发行规模占比分别为74.25%和85.97%,占比较高,可以看出信用债走牛主要是aa 级和aa级城投债发行占比较高所致。

存量城投债延续向发行头部省份集中、向较高级别集中两个特点。截至2023年6月末,城投债存量规模前十省份占比77.22%,同比增长0.61个百分点;存量规模后十省份占比2.49%,同比下降0.54个百分点。aaa和aa 级城投债存量规模占比分别为26.71%和41.75%,同比分别增长0.98和1.61个百分点,而aa级则下降2.28个百分点。信用债存量规模主要集中于金融债、公司债、中期票据,存量规模同比增长最大的是金融债和可转债,同比减少最多的是可交换债和资产支持证券。金融债方面,2022年10月银保监会对银行发行债券审批的范围和机制进行优化。央行下调lpr,贷款增加使银行补充资本需求增加,金融债存量规模同比增幅较大。可转债方面,2022年7月沪深交易所发布了可转债相关政策完善制度,优化交易机制,可转债存量规模同比增幅较大。资产支持证券方面,2022年12月沪深交易所发布的资产支持证券业务指引中明确了基础资产准入标准,审核机制得到完善。随后银保监会对abs产品发行审核趋严,叠加房地产行业信用风险使涉房类abs产品发行量下滑,资产支持证券存量规模同比下降幅度较大。存量可交换债由于数量和规模均过少,对于信用债整体存量影响较小。企业性质方面,由于信用风险带来的融资难融资贵问题,民营企业信用债存量规模降幅最大。区域方面,以月份计,2023年江苏各月信用债发行数量均居各省市之首,发行前十省市各月排名相对稳定,分别是江苏、广东、北京、浙江、上海、山东、福建、江西、四川、河南,排名增幅最大的是天津,由1月的第12位升至6月的第6位,发行数量增长近150%。

新券种政策方面,新型券种等债市创新业务将得到更大政策倾斜,乡村振兴等符合国家发展新格局领域债市创新将获更有利环境。《关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》推动乡村振兴票据、三农债扩大发展空间;《关于进一步构建高质量充电基础设施体系的指导意见》将推动技术创新带动融资方式创新,新券种募集资金应用场景将扩大;《关于深化债券注册制改革的指导意见》支持力度加大影响下,科技创新、绿色发展、乡村振兴等新券种将得到更多应用与创新。

发行方面,上半年新券种发行数量和规模均有明显增长,科创类债券和三农债增幅较大。上半年共发行新型主题券种809只,共募集资金9169.96亿元,发行数量和规模同比分别增长25.23%和41.90%。其中科创票据于5月迎来发行一周年,市场表现良好,发行量增幅较大。此外,科技创新公司债券、三农债发行量增幅较大。首单方面,上半年债券市场共发行首单近60只,涉及主题类型包括绿色金融、碳资产、乡村振兴、科技创新、民营经济、对外开放、知识产权、供应链金融、专精特新、新能源、区域发展、房地产等近20个领域。

二、债券二级市场

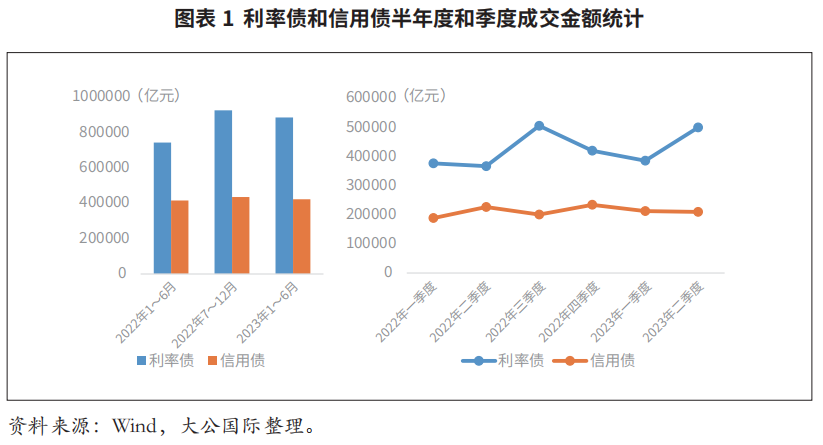

2023年1~6月,受经济修复节奏缓慢以及国外风险事件频发等因素影响,投资者风险偏好下降,对债券等低风险资产的需求上升,债券二级市场总成交金额1305804.47亿元,同比增加12.89%,同时,受2022年三季度债市成交金额基数较大的影响,上半年债券二级市场成交金额环比减少3.87%。分季度来看,在经济复苏进程缓慢且大类资产投资收益普遍下降的环境下,二季度债券市场成交较一季度表现更为活跃,二季度利率债、信用债交易活跃度有所分化,利率债成交金额环比增加29.58%,而信用债成交金额环比下降1.22%。

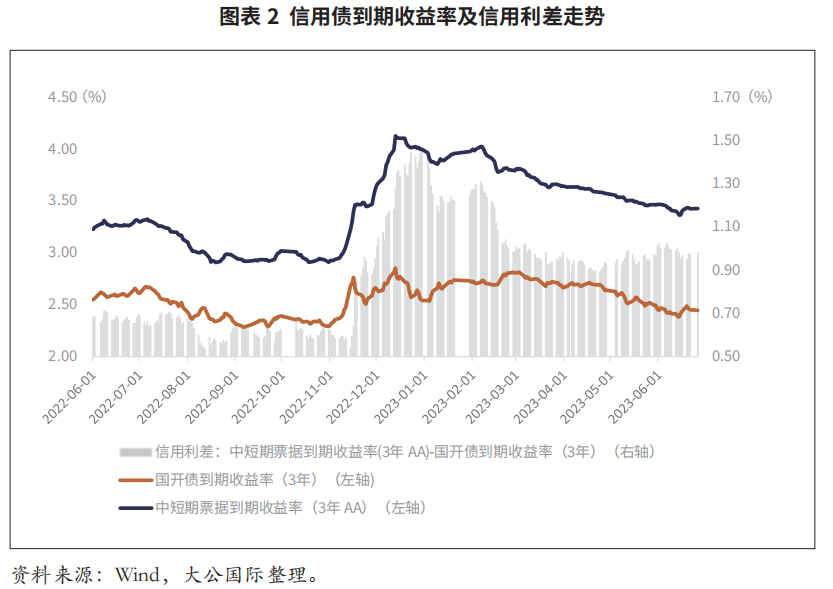

6月末,信用利差整体水平较年初有所收窄。分季度来看,一季度信用利差主要受基本面弱复苏、市场避险情绪上升的影响大幅向下修复,二季度信用利差在基本面延续缓慢修复以及资金面偏宽松引起的基准利率快速下行背景下呈现小幅波动。截至6月30日,信用利差与去年同期相比扩大35.06bp,与去年底相比收窄41.50bp,较今年一季度末略走扩6.48bp。具体来看,资金面方面,一季度资金面季节性趋紧但季度末央行超预期降准支撑流动性平稳过季,二季度资金面整体平稳偏宽松,6月末央行下调1年期lpr和5年期lpr,流动性维持合理充裕,上半年基准利率呈现先缓慢上行而后快速下行的走势。基本面方面,年初市场虽对经济复苏预期较强,但一季度经济数据表现较弱,二季度更呈现出经济复苏缓慢且各行业复苏节奏分化明显的特征,非制造业商务活动指数虽维持临界点之上,但全国规模以上工业企业利润持续下降、制造业pmi指数多月低于荣枯线,上半年信用债收益率整体呈现震荡下行的趋势,临近年中下行趋势逐渐平坦。结合基准利率和信用债收益率的走势来看,2023年1~6月,信用利差首先出现两波快速下行,其后转为震荡上行。分季度来看,一季度信用利差主要受基本面弱复苏、市场避险情绪上升的影响大幅向下修复,而二季度信用利差在基本面延续缓慢修复以及资金面偏宽松引起的基准利率快速下行背景下呈现小幅被动走扩。

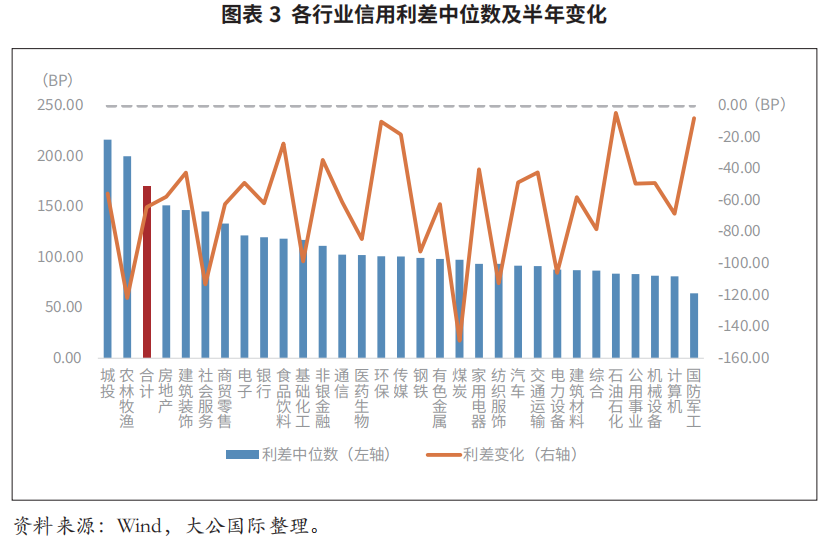

从各行业来看,截至6月30日,城投、农林牧渔和房地产行业利差处于高位。与年初相比,各行业信用利差均有所下降:消费领域,社会消费品零售总额累计同比持续增长,居民消费明显回升,农林牧渔、纺织服饰和社会服务等消费行业利差降幅较大;制造业领域,制造业投资累计同比持续增长,煤炭、基础化工和钢铁等资源行业信用利差降幅较大;科技领域,高技术产业投资增长较快,受到ai和chatgpt等热潮的影响,计算机行业信用利差处于低位。

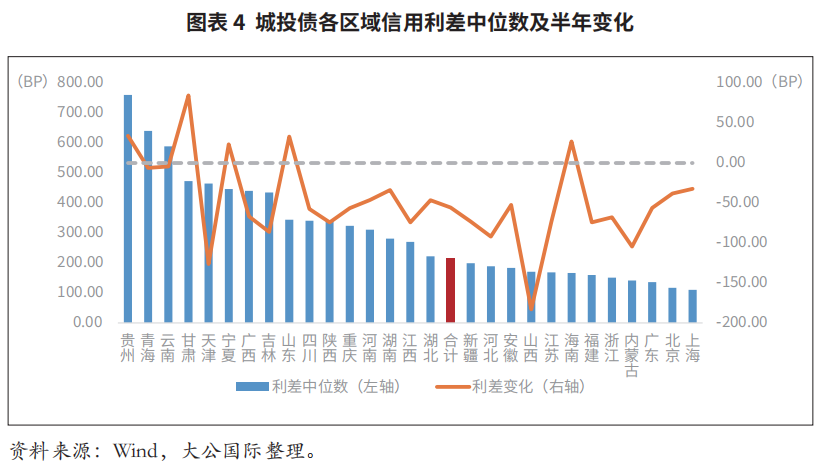

城投板块方面,贵州、青海、云南等西部区域信用利差较高,除甘肃、贵州、山东、海南、宁夏五省外,其余各省市城投债信用利差均较年初有所下降,城投板块整体信用利差收窄55.64bp。截至6月30日,贵州、青海和云南等西部省份信用利差位列前三。其中,贵州省下辖的六市三州信用利差普遍较高,贵州省政府发展研究中心4月发文“无力化债”,目前其信用利差最高且较年初走扩;去年末区域城投负债率排名第一的青海省,偿债压力较大,年中其信用利差位列第二,较年初小幅下降;受昆明城投事件影响,云南省信用利差维持高位,与年初水平变化不大。此外,甘肃省近6个月的利差累积升幅最高,达到84.52bp,在其余近6个月内信用利差收窄的省市中,山西省降幅最大,达到183.05bp。

三、债市展望

2023年下半年信用债偿还压力减小或将削减发行意愿,政策利率下调将引导信用债发行利率存在下行空间。从滚续发行角度来看,2023年下半年信用债偿还规模将小于上半年,偿还压力的减小将削减发行意愿。但银行相继下调存款利率,将有助于提升下半年债券配置需求。从宏观经济基本面来看,下半年我国经济将维持“稳中修复”态势,但修复存在不确定性,需关注内需提振程度、房地产修复程度、内生动力创造能力等方面对经济修复的影响。利率方面,2023年上半年降准、逆回购调降、mlf调降、1年期和5年期以上lpr调降的一系列市场操作均利好债市。其中,降准将带来下半年货币宽松,流动性合理充裕;逆回购和mlf政策利率下调将引导市场利率下行,信用债平均发行利率存在下行空间。房地产方面,下半年我国经济若持续弱修复、内需不足、出口下行压力,则房地产行业修复基础不牢固、存在不确定因素带来的波动,部分房企仍存在资金压力,偿债能力或将有所下降。叠加土地市场可能延续低迷、销售面积和价格或存在下降可能,导致房企投资意愿不足,同时lpr下调可能带来房企在融资方式上选择较低息贷款,上述情况均会对房企债券融资带来一定负面影响。

债市交易热度有望持续,短久期及高等级的信用债或仍为市场成交的主要品种,消费和资源类行业利差有望持续低位,地产行业利差大概率仍将处于高位,西部地区信用状况需持续关注。信用债成交方面,在市场风险偏好下降的影响下,利率债和信用债成交热度有望持续,短久期及高等级的信用债或仍为市场成交的主要品种,市场交易热点将集中在引领基本面复苏的行业,在经济基本面修复放缓的情况下,信用债收益率大概率维持低位震荡走势。信用利差方面,以商品和服务领域为核心的消费行业利差有望进一步收窄,同时钢铁、基础化工和煤炭等资源类行业信用利差也将大概率继续处于低位;地产销售端的数据虽初见向好,但投资端数据未见改善且呈进一步下降趋势,地产行业利差未来大概率将会维持在高位运行,建筑装饰作为房地产的下游行业,其修复节奏将更缓于地产行业,信用利差或继续位于较高水平。城投债方面,成交或继续以3年期(含)以下期限和aa 级别为主,贵州、青海和云南等西部省份交易利差已连续多月位于高位,甘肃、贵州、山东、海南、宁夏五省的交易利差近6个月内出现不同程度的上行,上述省份特别是西部地区的信用状况需持续关注。

下半年城投债将出现区域分化扩大、各级别发行量差异缓解、短期化三大趋势。第一,城投债区域分化或存在扩大趋势。在不发生系统性金融风险的政策总基调下,城投债发债政策依然趋严,呈现出对强区域及优质平台进行扶持、对存在风险区域及低资质平台进行强化信披等较严监管的趋势,分级管理下尾部城投受压力较大,而强区域强平台由于信用资质较好以及市场流动性较高因素仍受市场青睐,下半年城投债或仍延续向头部省份集中趋势。第二,由于结构性资产荒的延续,以及地方政府通过资产划入方式使城投平台不发生违约形成较良好信用预期,投资者存在由配置高等级城投债转向配置aa 级和aa级城投债的倾向,且平均发行利率下行。若下半年发行利率存在下行空间,城投债则可能延续“小牛市”态势,aa级城投债或将得到较高配置力度,高低等级分化程度或将缓解。第三,城投债期限或延续短期化趋势。部分城投平台借短还长情况有所增长,反映出平滑到期压力的需求,同时发行审核环节便利程度上升,也使城投平台发行短期债券意愿增长。

(大公国际)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 上半年宏观经济形势回顾及下半年政策动向简析2023-08-03

- 主权财富基金投资运作模式及持仓分析2023-08-03

- 2023年6月中央企业债券市场分析2023-07-25