截至2023年4月末,国内市场债券余额为145.30万亿元,国务院国有资产监督管理委员会监管的中央企业〔1〕债券余额为5.59万亿元。2023年5月,国内市场债券到期应偿还金额为4.56万亿元,其中中央企业债券到期应偿还金额为0.34万亿元。2023年4月,国内市场债券发行金额为6.22万亿元,其中中央企业债券发行金额为0.33万亿元,中央企业未发生债券违约事件。

一、债券市场情况

(一)债券发行及存量情况

截至2023年4月末,国内市场债券余额为145.30万亿元,较3月末增加1.34万亿元,地方政府债、政策银行债和同业存单余额环比分别增加0.31万亿元、0.28万亿元和0.27万亿元。2023年5月,债券到期应偿还金额为4.56万亿元。未来一年内(2023年5月~2024年4月)债券到期应偿还金额为38.20万亿元。

4月,债券市场发行和净融资规模同比均上升,环比均下降。4月债券市场发行债券4592只,发行总额为6.22万亿元,同比增长23.15%,环比下降13.98%;总体净融资额为1.04万亿元,同比增长221.40%,环比下降17.89%。

(二)发行利率情况

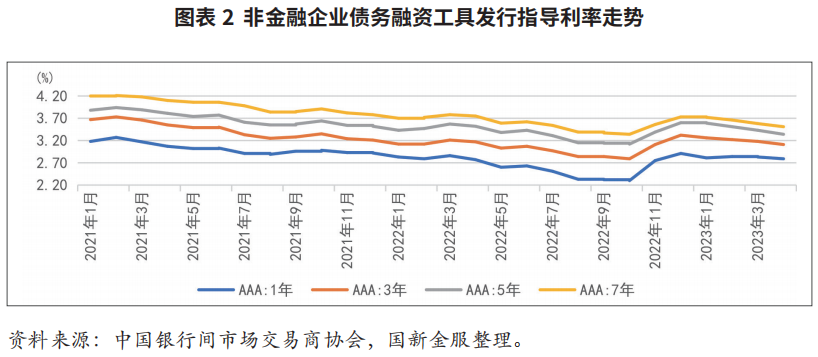

4月末,中国银行间市场交易商协会公布的非金融企业债务融资工具发行指导利率持续保持下行趋势,发行指导利率整体收窄3bp~12bp,短期限品种下行幅度相对较小,1年期和3年期品种下行3bp~7bp。

(三)资金面情况

1.公开市场操作

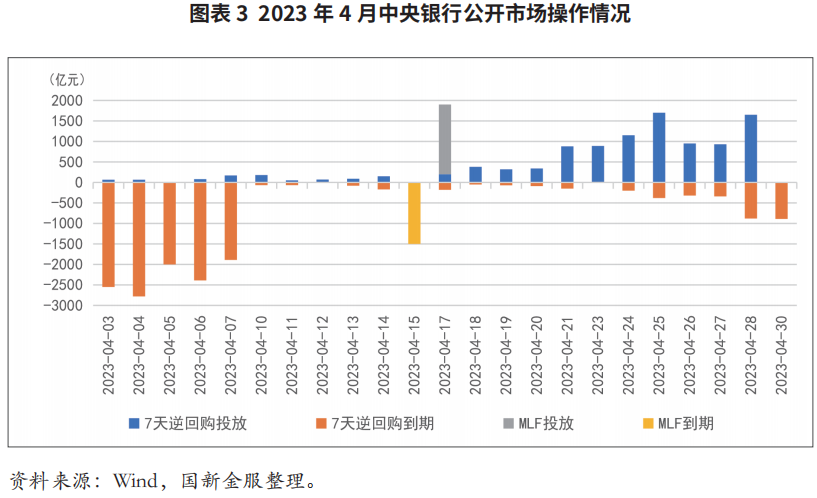

4月央行缩减超额续作中期借贷便利(mlf)幅度,保持流动性合理充裕,符合市场预期。4月,公开市场实现净回笼5030亿元,当月逆回购到期15450亿元,mlf到期1500亿元,当月央行累计进行逆回购操作10220亿元,mlf超量平价续作1700亿元,mlf中标利率维持在2.75%。4月初银行间流动性环境宽裕,mlf小幅加量平价续做,体现央行公开市场操作灵活精准。价格方面,mlf操作中标利率维持在2.75%,一方面由于年初以来国内经济整体修复向好,信贷需求较为旺盛;另一方面,当前实体融资成本已实现较大幅度下行,银行净息差持续收窄。

2.资金价格

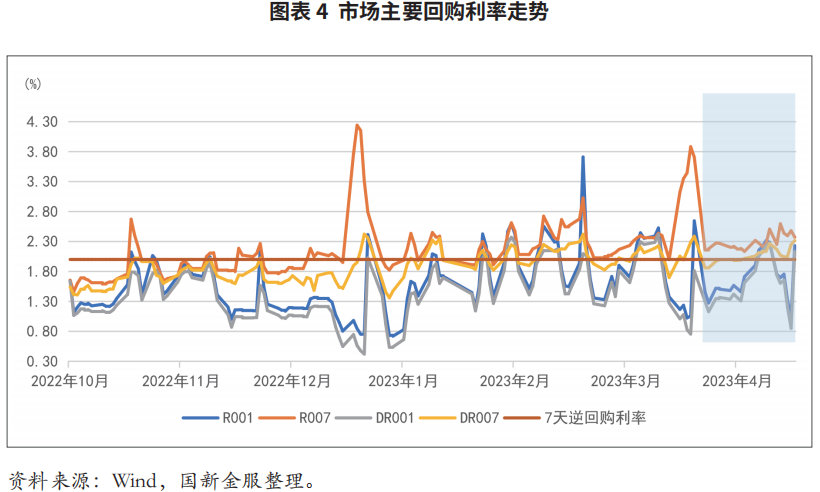

4月资金利率中枢维持相对稳定。存款类机构质押式回购加权利率方面,dr001月均值为1.59%,环比下降3bp,dr007月均值为2.06%,环比上升1bp;银行间质押式回购加权利率方面,r001月均值为1.71%,环比下降7bp,r007月均值为2.30%,环比下降20bp。跨季结束后资金利率持续上行,在3月下旬全面降准落地、月末财政存款下放以及大行资金融出加大等因素影响下,4月初银行间流动性环境宽裕,资金利率整体仍维持在政策利率下方运行。临近税期,dr007围绕2.10%中枢运行,税期结束后却并未回落,4月21日上行至2.27%。4月以来,银行与非银机构间流动性分层现象弱化,中上旬隔夜利率与7天利率的期限利差压缩出现倒挂,下旬期限利差再度扩大。

(四)主要收益率

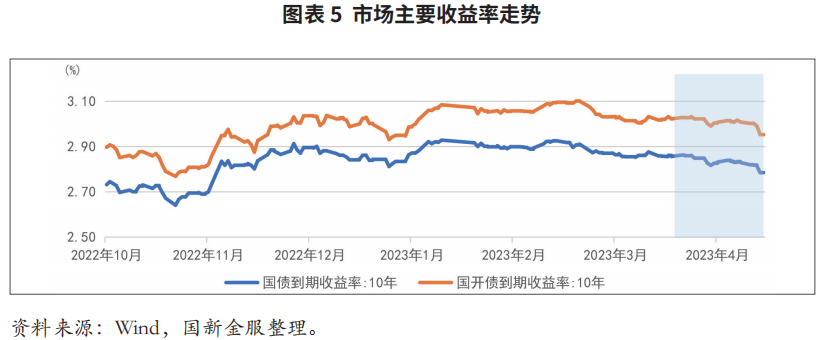

4月,债券市场整体走牛,主要收益率曲线持续平坦下移。4月末,1年期国债到期收益率为2.14%,环比下行11bp;10年期国债到期收益率为2.79%,环比下行7bp。4月末,1年期国开债到期收益率为2.37%,环比下行2bp;10年期国开债到期收益率为2.96%,环比下行7bp。4月上旬,主要收益率先下后上,月中经济数据公布,一季度经济复苏超预期,债市利空出尽,利率下行,下旬税期结束后资金面转松,长端利率持续走强,10年期国债利率向下突破2.80%。

二、中央企业债券情况

(一)中央企业债券余额

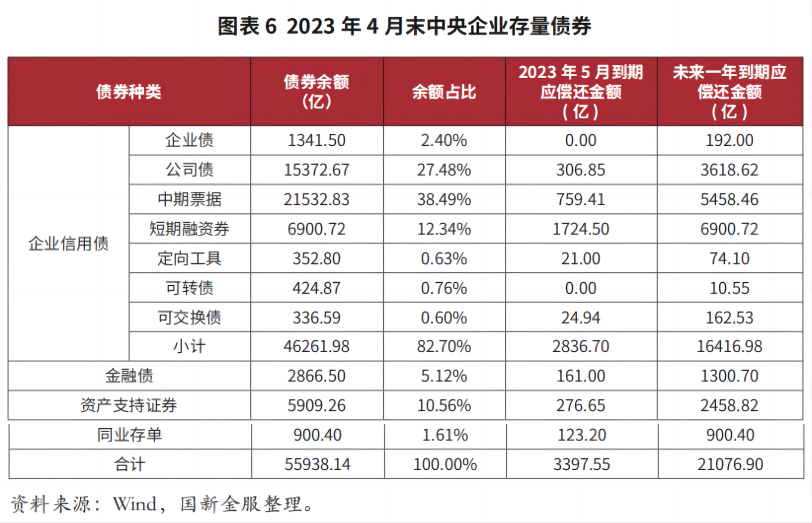

截至2023年4月末,国务院国资委监管的中央企业债券数量为4245只,债券余额共计5.59万亿元。2023年5月,中央企业债券到期应偿还金额3397.55亿元。未来一年内(2023年5月~2024年4月)中央企业债券到期应偿还金额2.11万亿元。

(二)中央企业净融资情况

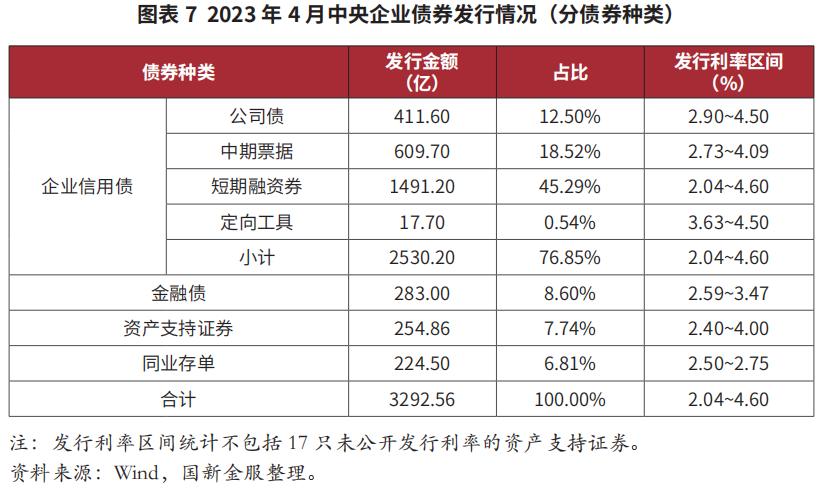

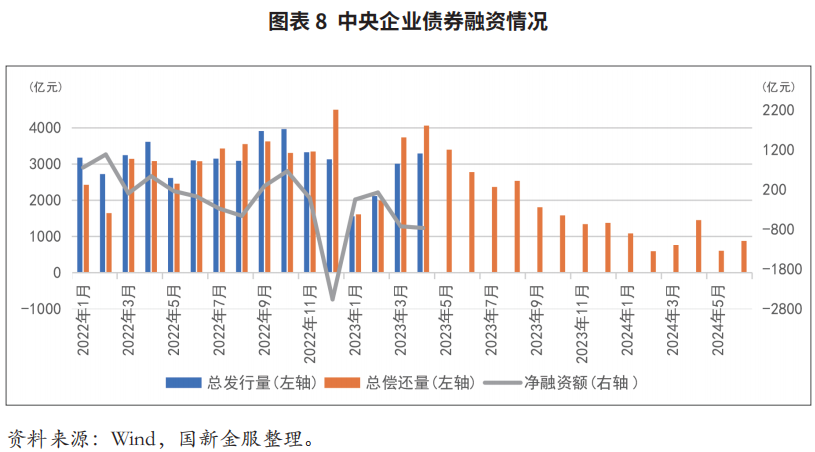

4月,中央企业债券发行规模小幅回升,净融资额连续两月为负,债券发行成本环比小幅下降。4月中央企业共发行债券268只,发行总额为3292.56亿元,同比下降8.91%,环比增长9.39%,到期债券315只,偿还总额4062.04亿元,净融资额为-769.48亿元,4月目前为今年中央企业债券到期规模最大的月份,受债券大规模到期影响净融资额连续两月为负。除部分未公开利率的资产支持证券外,4月中央企业债券发行利率区间为2.04%~4.60%,剔除资产支持证券后发行利率区间不变,以发行金额为权重计算中央企业4月债券(不包括未公开利率的债券)平均发行利率为2.77%,企业信用债平均发行利率为2.73%,环比分别下行8bp和7bp。

分行业看,4月中央企业发债仍集中于工业、金融和公用事业行业,以上行业发行债券金额共计2763.24亿元,占4月中央企业发行债券总额83.92%。

(三)中央企业债券二级市场情况

4月,中央企业共1511只债券发生交易,交易金额共计6438.13亿元,环比下降19.53%,交易活跃券种主要为短期融资券和中期票据,交易金额分别为2780.58亿元和2712.47亿元。除可转债、可交换债和资产支持证券,4月央企债券中45只净价跌幅大于或等于50bp,其中25只债券净价跌幅大于或等于100bp,净价跌幅大于或等于50bp的债券发行人行业以公用事业和工业行业为主,从净价下跌幅度来看,材料和公用事业行业债券净价跌幅跨度较大。

三、债市风险监控

(一)债券取消或推迟发行情况

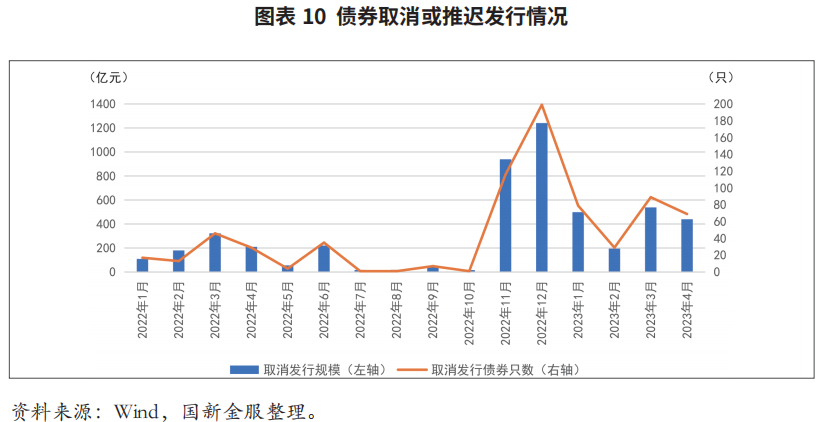

4月,中央企业未发生债券取消或推迟发行事件。债券市场取消发行规模下降,当月取消或推迟发行债券69只,环比减少20只,取消或推迟发行规模538.13亿元,环比下降18.35%。

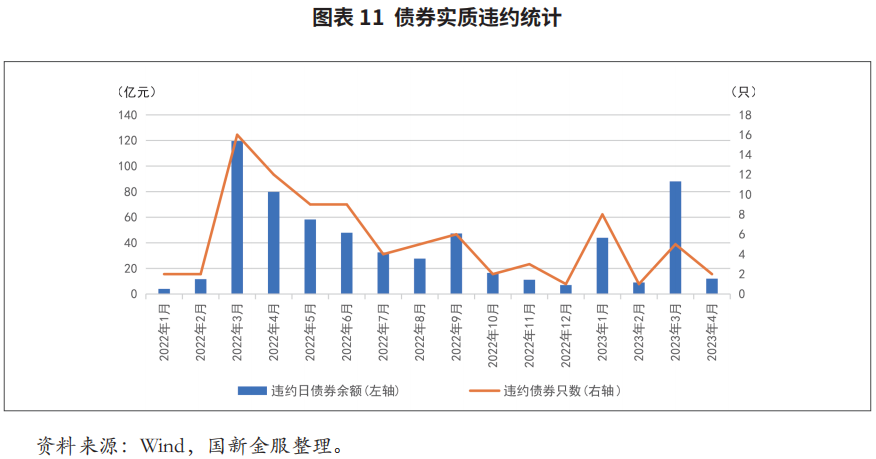

(二)债券违约情况

4月,中央企业未发生债券违约事件。国内债券市场2家发行人发生实质违约,共涉及违约债券2只,违约日债券余额共计12.00亿元,环比下降86.36%;9只债券展期,涉及金额150.31亿元,环比下降54.96%。

(国新金服)

注释

〔1〕 下文中所述中央企业均为国务院国有资产监督管理委员会监管的中央企业。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2023年一季度宏观经济回顾与二季度展望2023-05-15

- 一季度信用利差整体下行债市交投活跃度持续攀升2023-04-25

- 2023年3月中央企业债券市场分析2023-04-25