一季度,国内、国际形势导致投资者风险偏好下降,对债券等低风险资产需求上升,债券二级市场成交活跃度同比上涨,ai产业链上相关行业成为一季度成交热点。信用利差方面,利差水平与2022年同期相近,较2022年四季度信用利差整体向下修复,季末,在央行实现小幅回笼及降准落地的双重影响下,资金面平稳跨季,基本面升势放缓,利率债和信用债收益率呈现不同幅度的下行趋势,信用利差低位运行;后续信用利差或维持低位振荡,债券二级市场交易热点将跟随基本面修复方向和节奏展开。

一、债市成交量回顾

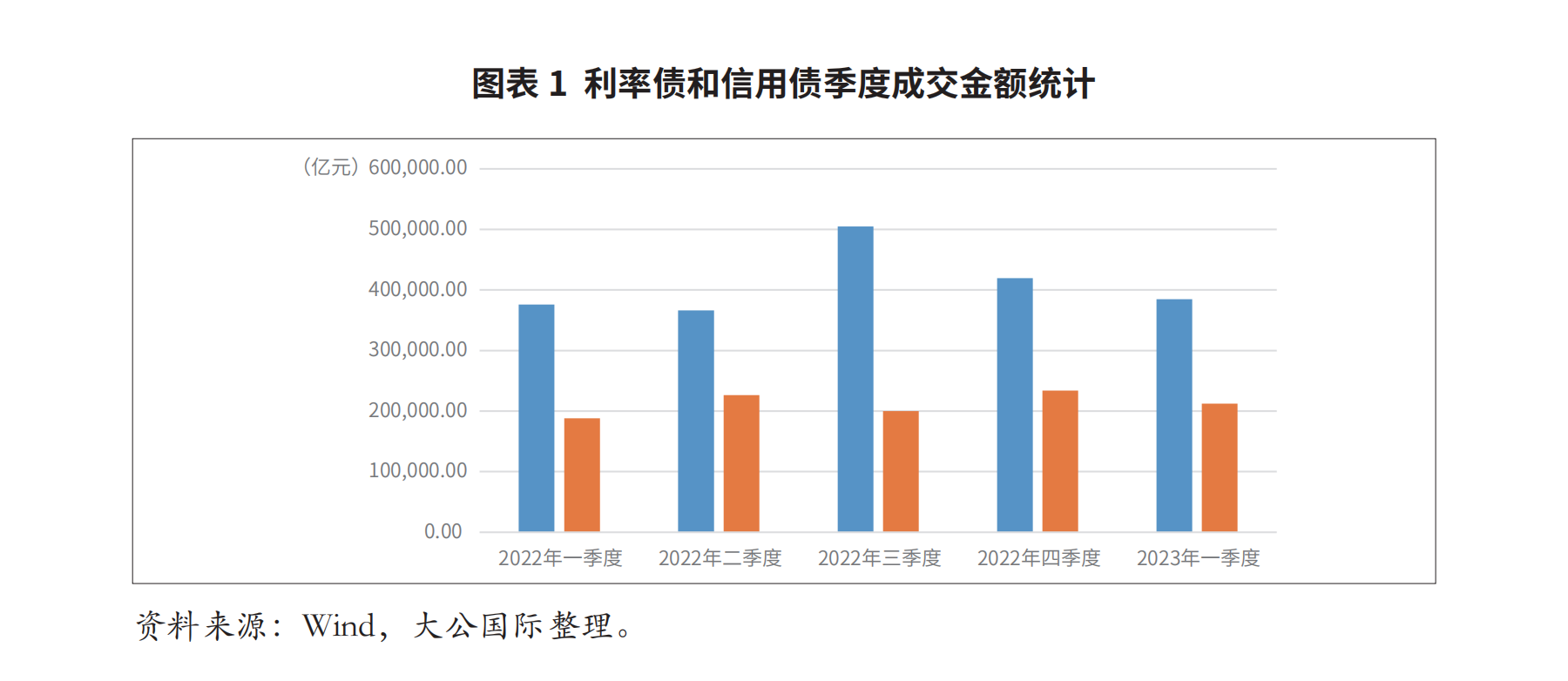

一季度,国内、国际形势导致投资者风险偏好下降,对债券等低风险资产需求上升,债市成交活跃度同比上涨,而受春节假期因素影响,债市成交金额环比下降。一季度,债券二级市场总成交金额741,974.26亿元,同比增加7.24%、环比减少5.78%。受经济修复节奏偏慢以及国外风险事件频发等因素影响,投资者风险偏好下降,对债券等低风险资产需求上升,避险情绪叠加商业银行配置需求增加共同推动成交金额同比上涨,债券二级市场交投活跃度持续攀升,一季度利率债、信用债成交金额分别增加2.43%、12.83%。环比来看,受春节假期导致交易日天数减少的因素影响,一季度利率债、信用债成交金额分别减少8.22%、9.17%。

产业债方面,市场成交呈现相对保守的“短久期”特征,以应对当前修复节奏偏慢且修复主线有待验证的基本面形势,成交产业债主体仍以aaa级别为主,ai产业链上相关行业成为一季度成交热点。一季度,产业债成交呈现相对保守的“短久期”特征,3年期(含)以下期限产业债成交金额占比环比大幅增加,3年期以上期限产业债成交金额占比环比下降;成交产业债主体以aaa级别为主,占总成交金额的68.61%,占比较前一季度有所上升。从成交热点行业来看,chatgpt、aigc等概念引发的又一轮人工智能热潮使得计算机行业受到资金追捧。国内aigc产品的发布,使ai产业链上支撑巨量数据集合传输和运算的通信行业交投活跃度大幅提升。

城投债方面,成交特征表现为“短久期”和适度“资质下沉”,市场热点区域的省级平台以及高资质区县级平台债券成为投资热点。一季度,成交城投债的短久期投资特征较产业债更为明显,3年期(含)以下期限城投债成交金额占比逾五成,3年期以上期限城投债成交金额小幅下降;成交城投债主体以aa 级别为主,占总成交金额的45.39%,占比较前一季度增加4.88%,aaa级别主体占比相应减少,呈现适度“资质下沉”。从重点区域来看,江苏、浙江和山东三个沿海城投债发行大省交易最为活跃,市场热点区域的省级平台以及高资质区县级平台债券为成交活跃标的。

二、信用利差走势分析

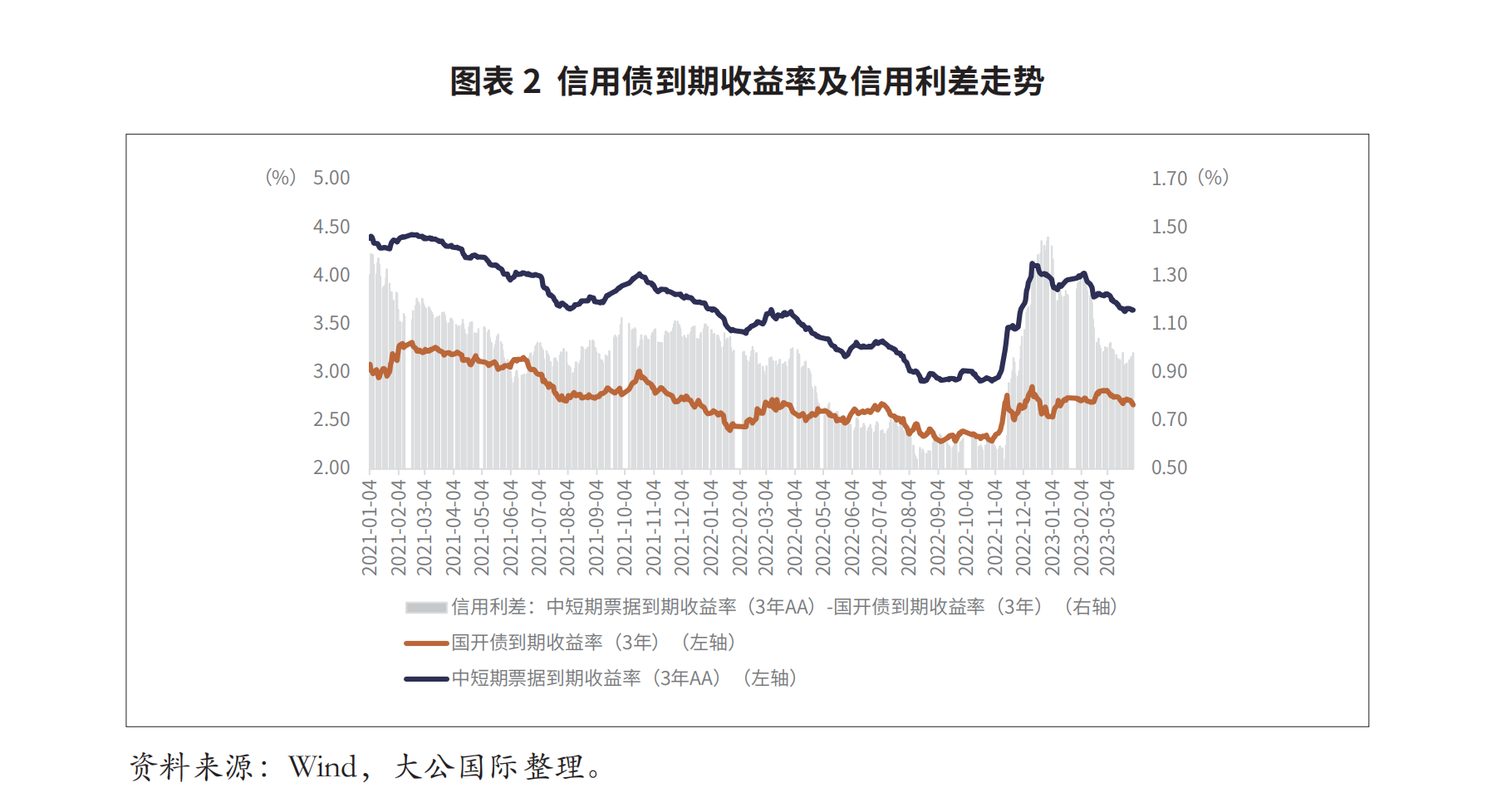

一季度,信用利差水平与2022年同期相近,较2022年四季度信用利差整体向下修复。在央行实现小幅回笼及降准落地的双重影响下,资金面平稳跨季,基本面升势放缓,利率债和信用债收益率呈现不同幅度的下行趋势,信用利差低位运行。一季度末,信用利差与2022年同期相比下降0.80%,收窄0.79bp,与2022年四季度末相比下降32.85%,收窄47.98bp。具体来看,流动性风险方面,春节前央行公开市场净投放创单周新高且mlf加量续作,2月资金面平稳偏紧,3月在央行小幅回笼资金及月末降准落地的双重影响下,资金面整体稳定。基本面方面,一季度各月非制造业商务活动指数持续上升,增速小幅加快,同时,各月制造业pmi指数均高于荣枯线,增速高低互现,但季末制造业企业生产经营修复放缓,说明经济复苏节奏有待进一步验证。综合来看,一季度,银行理财赎回风波平息,信用债市场量价齐升,信用利差整体向下修复,季末信用利差水平与2022年同期相近。

行业利差方面,各行业信用利差均呈收窄趋势,钢铁、电气设备、食品饮料和休闲服务行业利差下行幅度较大。从行业利差中位数的排序来看,一季度末,农林牧渔、汽车、电子、钢铁和传媒处于高位,分别为250.70bp、84.21bp、72.17bp、69.77bp和64.31bp;国防军工、医药生物、电力、新能源和建筑材料行业利差水平较低,分别为34.67bp、37.21bp、38.25bp、42.30bp和45.48bp。重点行业中,1~2月制造业投资同比增长8.10%,较2022年12月回升0.7个百分点,钢铁和电气设备等制造行业利差下行幅度较大;1~2月社会消费品零售总额同比增加3.50%,较2022年12月回升5.3个百分点,消费数据如期增长,服务式消费、商品零售明显回升,食品饮料和休闲服务行业利差下行幅度较大。

地产行业投资端、需求端数据均稍有改善,行业利差同比、环比均下降,地产企业运营状况呈分化趋势,行业信用风险仍未化解。从投资端来看,1~2月地产投资累计额同比下降5.70%(2022年全年下降10.00%),降幅有所收窄,但投资仍显疲弱;从销售端来看,1~2月商品房销售面积和销售额同比仍呈下降趋势,其中住宅销售面积同比下降但销售额增速由负转正,地产销售出现回暖迹象,政策效果逐渐显现。政策方面,“有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展”基调已定,3月末央行降准落地,各地“因城施策”,进一步优化调控政策,供需两端协同发力。从市场表现来看,供需两端的改善仍有待进一步验证,对待地产行业,特别是尾部房企的信用风险应保持谨慎。

三、未来展望

在继续维持资金面合理充裕的情况下,资金利率将多数围绕政策利率波动,经济基本面预期向好,但修复节奏有待进一步验证,信用债收益率大幅上行可能性较低,信用利差或低位振荡;债券二级市场交易热点将跟随基本面修复方向和节奏展开。

(大公国际)

注释

〔1〕 该表色阶以“红-蓝”进行过渡,即数值越大,单元格颜色越偏向红色,数值越小,单元格颜色越偏向蓝色。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2023年3月中央企业债券市场分析2023-04-25

- 从硅谷银行破产看宏观风险的微观转化2023-04-13

- 美国科技企业裁员原因初探2023-04-13