类reits产品作为在特殊法律及市场政策环境中诞生的兼具权益属性的固定收益产品,短时间内实现了高速发展至趋于成熟,随着首批公募reits上市发行,我国多层级reits市场已具雏形。本文通过对类reits产品近1年的发行特征、特色产品、续发情况进行分析,探索多层级reits市场下的类reits产品表现,以及未来类reits产品的演进方向。

类reits产品作为在特殊法律及市场政策环境中诞生的兼具权益属性的固定收益产品,随着2014年“中信启航专项资产管理计划”的发行在国内市场拉开序幕,在短短9年内实现了高速发展至逐渐趋于成熟,其在基础资产、交易结构、税务筹划方面的创新探索对公募reits的顺利推出均发挥了积极作用。2021年,随着首批公募reits上市发行,我国多层级reits市场已具雏形,分别为以运营成熟的优质基础设施资产为主的公募reits市场,存在一定运营周期的资产业态丰富的类reits市场,处于资产培育期的pre-reits市场。虽然类reits产品发行规模在资产证券化产品发行总额中占比有限,但已成为不动产金融市场、多层级reits市场中不可或缺的组成部分,在资产准入、结构灵活性、不动产金融需求与供给端的匹配上均有其不可替代性。

一、发行概况及特征分析

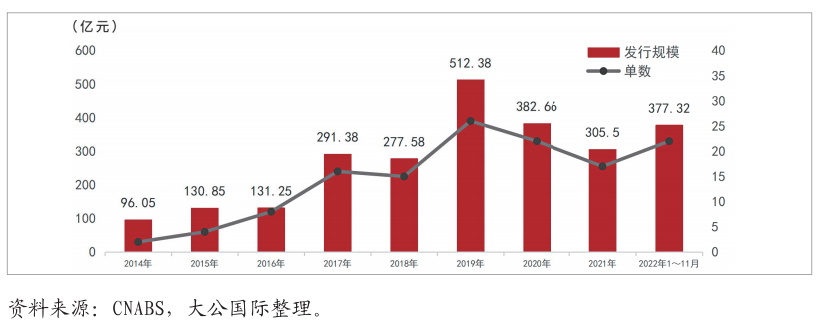

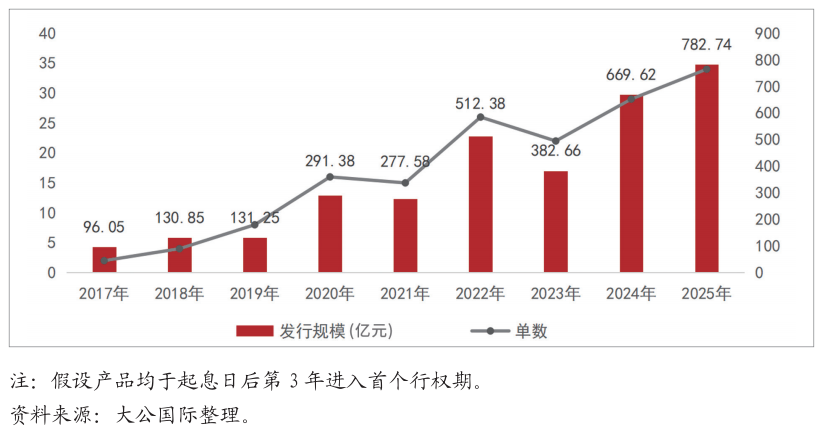

发行规模方面,类reits产品在2019年达到了第一个发行高峰,经历了2年规模收缩后,2022年再次呈现出明显增长。类reits产品前期基础资产主要以办公及零售物业、酒店为主,近年来由于房地产行业融资环境的收紧,叠加疫情对商业物业经营的负面影响,2020~2021年类reits产品发行规模均呈现负增长。基础设施类reits 于2019年在国内首次亮相,之后随着推进公募reits在基础设施领域试点工作的开展,基础设施类reits的发行规模逐年提升,在其快速发展的带动下,2022年类reits产品发行规模、发行单数均大幅回升。2022年1~11月,各交易市场发行类reits产品22单,较2021年全年增加5单;发行规模为377.32亿元,较2021年全年发行规模增长23.51%。

图表1 类reits产品历年发行趋势

发行场所方面,交易所市场仍然为类reits产品的主力场所,2022年1~11月,上海证券交易所发行12单,发行规模占比61.88%;深圳证券交易所发行6单,发行规模占比27.10%;银行间债券市场发行4单,发行规模占比11.02%。

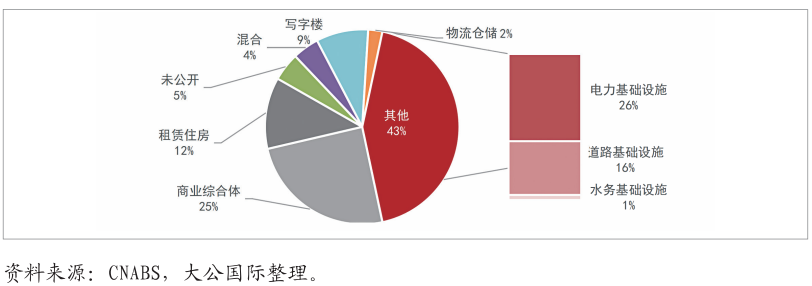

资产业态方面,以基础设施、商业综合体、租赁住房三大类为主。2022年1~11月,以基础设施为标的资产的类reits产品发行9单,发行规模占比43.32%。其中,发电机组、电厂设备等电力基础设施占比最大,道路基础设施次之,基础设施已突破商业综合体成为类reits资产业态的第一大类。此外,以租赁住房为标的资产的类reits产品发行4单,发行规模占比11.86%,发行表现也十分抢眼。从近年来类reits产品资产业态分布的调整中可以明显看到,公募reits在基础设施、租赁住房的试点导向政策,与类reits资产业态发行趋势形成映射关系。近年来,对于尚未成熟的产品模式创新、尚未满足公募reits准入要求的资产及运营主体,类reits产品均能够发挥很好的培育补充作用。

图表2 2022年类reits产品资产业态发行规模占比情况

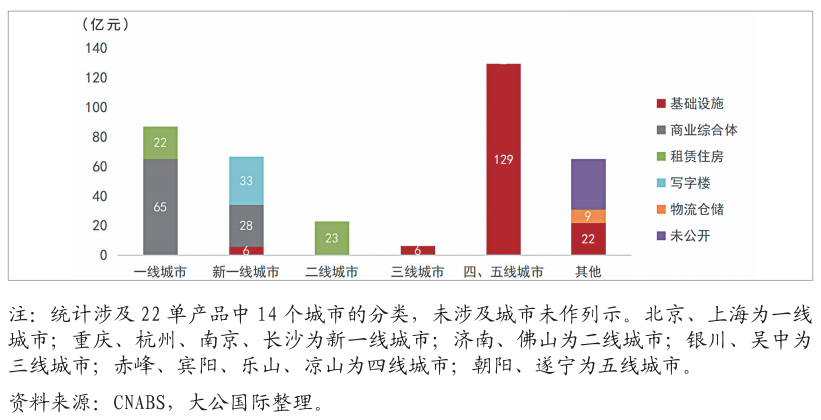

区域分布方面,商业综合体等经营属性偏重的类reits产品以一线、新一线城市物业为主,租赁住房以一线、二线城市为主,电力、道路、水务基础设施所属区域分布于新一线、三至五线城市。

图表3 2022年类reits产品区域分布情况

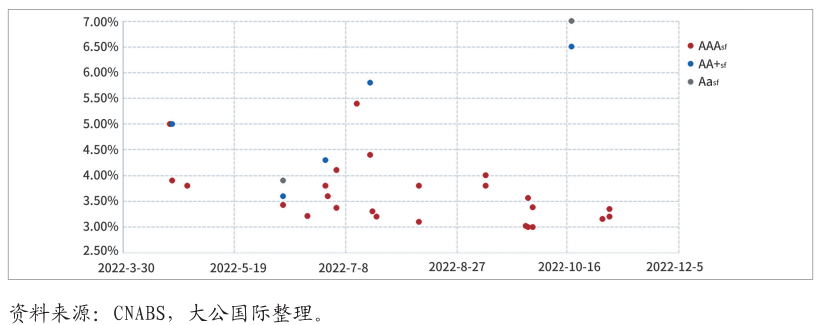

由于类reits产品的固收属性,权益级可对优先级的本息偿付起到一定的内部增信作用,2022年1~11月发行的22单类reits产品中权益级规模占比区间跨度较大,最低为0.03%,最高为38.46%,其中权益级规模占比在5.00%以内的类reits产品有6单,占比在5.00%~20.00%(不含)、20.00%~40.00%(不含)之间的均有8单。债项级别分布方面,优先级信用等级除2单aa sf外均为aaasf,6单产品设置了夹层级,夹层级级别在aasf至aaasf之间。发行期限方面,以每3年设置一次回售期,总期限18年为主。发行利率方面,2022年1~11月整体利率呈下行趋势,全国类reits产品发行最低利率在2022年三季度被连续刷新,截至2022年11月30日,最低发行利率为3.00%,对应“二发a”“22上海能科abn001优先a”两个证券,均为基础设施类reits。aaasf、aa sf及aasf级别加权平均利率分别为3.57%、5.41%和5.42%,aaasf级别发行利率与同级别三年期企业债利差约为0.35%~2.51%。

图表4 2022年类reits产品发行利率分布情况

二、特色产品

产品创新方面,2022年出现多只特色产品,底层资产类型进一步扩充,主要集中在租赁住房、碳中和概念基础设施两种业态,包括银行间首单住房租赁类reits、全国首单光伏基础设施类reits、全国首单权益型风电类reits等。

租赁住房具有一定民生属性,旨在解决新市民、青年人等群体住房问题。2022年2月8日,中国人民银行、中国银行保险监督管理委员会(以下简称“中国银保监会”)发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励银行业金融机构按照依法合规、风险可控、商业可持续的原则,加大对保障性租赁住房发展的支持力度。2022年2月15日,中国银保监会、住房和城乡建设部联合发布《关于银行保险机构支持保障性租赁住房发展的指导意见》,提出要构建多层次、广覆盖、风险可控、业务可持续的保障性租赁住房金融服务体系。2022年3月18日,证监会发文表示,正在会同相关部委,研究推动保障性租赁住房reits试点工作,尽快推动项目落地。2022年4月,北京首都开发股份有限公司作为核心企业的“融信通达(天津)商业保理有限公司2022年度飞驰—林语第一期定向资产支持票据”在银行间市场成功发行,该项目规模为9亿元,基础资产为长租公寓,其中优先档8.99亿元,该项目成为银行间首单住房租赁类reits产品。

图表5 2022年特色类reits产品情况

碳中和概念基础设施类reits产品,例如风电、光伏等,在2022年实现了多项首单突破。根据清华大学发布的《中国中长期低碳发展战略与转型路径研究》,中国要在2060年实现碳中和目标,2020~2050年能源系统需要新增投资约138万亿元。面对巨大的资金投入需求,打通类reits资本渠道有利于拓宽整个行业的融资维度。2022年7月,国家电投所属铝电投资有限公司(简称“铝电公司”)发起的“国家电投—铝电公司能源基础设施投资绿色资产支持专项计划(类reits)”在上交所成功发行,该项目规模6.32亿元,基础资产为国家电投铝电公司投资建设的宁夏银川红墩子一、二期光伏电站项目和吴忠太阳山光伏电站项目,获得绿色评估机构g-1等级认证,底层项目环境效益显著,每年可实现二氧化碳减排量10.91万吨,替代化石能源量4.24万吨,二氧化硫减排量22.40吨,氮氧化物减排量25.06吨,烟尘减排量4.48吨,是全国首单光伏基础设施类reits产品。

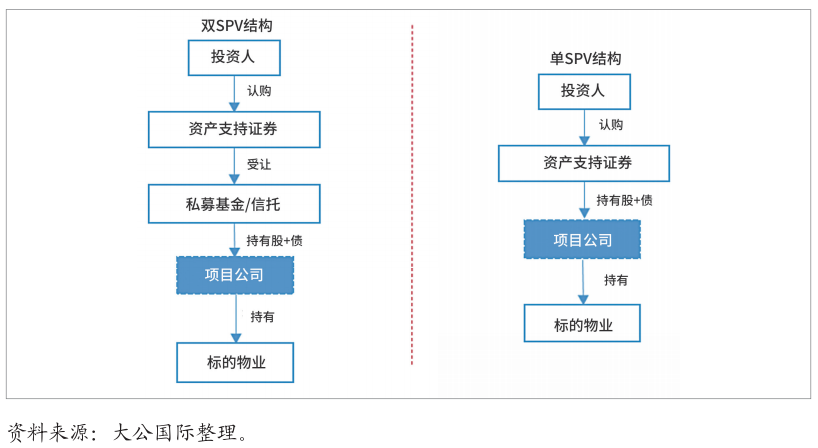

图表6 类reits交易结构对比

此外,交易结构方面,打破“专项计划 私募基金/信托”的双spv结构,出现多个单spv类reits产品,在实现资产重组和税务筹划的基础上结构更加简洁。2022年4月,一创天恒—国家新媒体产业园区世界集住房租赁资产支持专项计划于上交所成功发行,增信主体为北京天恒置业集团有限公司(以下简称“天恒集团”),原始权益人为天恒集团子公司北京天恒原信资本投资管理有限公司,标的资产是位于北京市国家新媒体产业园区基地的“天恒世界集”租赁住房物业资产,产品规模为13.00亿元,其中,优先a类证券规模5.10亿元,优先b类证券规模2.90亿元。该产品是全国首单科创文创园区租赁住房类reits项目,同时也是上交所首单单spv结构类reits产品,为后续几单单spv类reits产品交易结构的简化和创新做出良好示范,为保障性租赁住房领域的公募reits试点进行了积极尝试和良好铺垫。

三、续发产品情况

类reits产品多以3年一个行权开放期为主,多数类reits产品在首个行权开放期后结束,部分采取续发方式衔接。根据已发行产品起息日粗略推测首次行权日期,2022年为类reits产品进入首个行权期的阶段性高峰。

图表7 已发行类reits产品进入首个行权期的时间分布

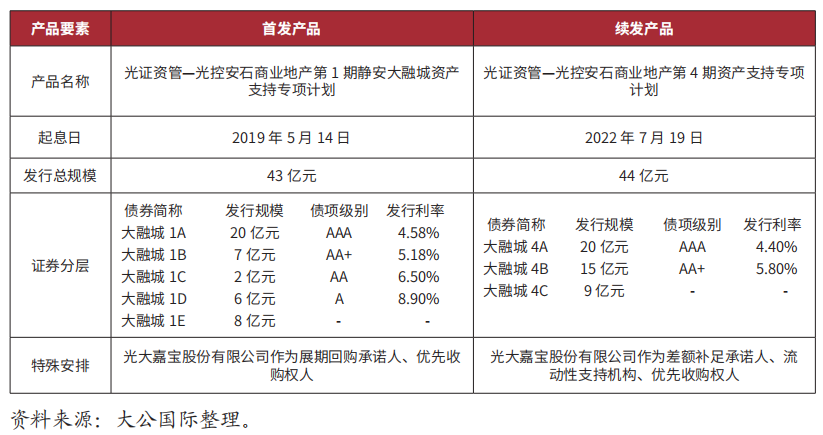

以光证资管—光控安石商业地产第4期资产支持专项计划为例,该产品为2019年5月发行的光证资管—光控安石商业地产第1期静安大融城资产支持专项计划的续发产品,续发规模较首次发行增加1.00亿元,是2022年以来国内单期发行规模最大的商业物业类reits产品。该产品在证券分层、特殊安排方面相较首发产品有所调整,整体加权平均发行利率由5.55%下降至5.00%。该产品底层资产为位于上海市静安区的上海静安大融城商业物业,该物业建筑面积总计18.87万平方米,自2018年开业以来运营情况良好,为光大安石在上海布局和运营的优质核心商业资产,续发能够实现产品间闭环运作,高效利用底层资产现金流,充分发挥了成熟优质物业资产的融资效力。

图表8 首发与续发产品要素对比(以上海静安大融城商业物业为例)

四、调级产品情况

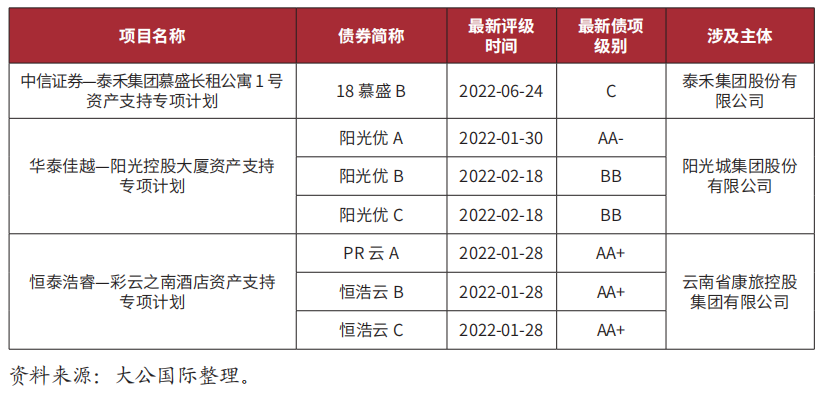

2022年以来,涉及评级下调的类reits产品共3单,涉及主体包括泰禾集团股份有限公司、阳光城集团股份有限公司、云南省康旅控股集团有限公司。其中,前两家为民营房地产企业,第三家为城投企业,均受重要增信主体评级下调的影响,类reits产品债项级别相应下调。

相较于cmbs或其他资产证券化产品,类reits产品除了有结构化增信、不动产质押外,还进行了资产的剥离与重组,直接或间接享有底层资产的所有权,能够更好地把控经营决策、处置流程更优,更有利于保护投资人的利益实现。近年来,房地产行业信用风险频发,2022年12月中央经济工作会议指出确保房地产市场平稳发展,并提出了保交楼、保民生、保稳定,同时,随着疫情风险逐步缓解,市场信心逐步回归,预计不动产价值及不动产经营受到外部环境周期影响将会逐步降低。

图表9 2022年评级下调类reits项目情况

五、市场展望

(一)保障性租赁住房、碳中和概念基础设施资产或将成为类reits产品增长的两大发力点

保障性租赁住房是“十四五”期间城镇住房发展的重点任务。2022年7月,国家发改委印发了《关于印发“十四五”新型城镇化实施方案的通知》,提出以人口流入多的大城市为重点,扩大保障性租赁住房供给,着力解决符合条件的新市民、青年人等群体住房困难问题。2022年8月,中国保障性租赁住房公募reits正式启航。此外,不少长租公寓也相继纳入了保障性租赁住房体系。保障性租赁住房政策环境积极,此类reits有望继续保持上扬态势。党的二十大报告明确了到2035年我国发展的总体目标,其中之一是“广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国目标基本实现”。以风电、光电、水电、绿色产业园等碳中和概念的基础设施资产发行类reits产品,在丰富中国绿色金融产品体系与市场实践,补充绿色基础设施长期资金来源具有重要意义。

(二)类reits预计将继续发挥公募reits培育缓冲带、结构创新及资产创新试验田作用,发行规模有望继续回升

随着公募reits分批次推出,我国公募reits、类reits、pre-reits多层级reits市场结构已逐步形成。由于公募reits对底层资产的类型、规模、资产权属、收益、现金流等多方面均有较为严格要求,满足发行要求的优质资产较为稀缺,类reits在准入门槛、融资结构、投资认可度上均与其形成互补,为适合发展公募reits的基础资产提供了培育缓冲期,为创新交易结构、扩募形式提供了良好的试验环境。

(大公国际)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 商业航天发展趋势及投资机遇2023-02-03

- “十四五”时期全民健康信息化建设发展趋势展望2023-01-13

- cax和plc软件的市场格局及国产化替代2023-01-06