目前a股市场上证指数系列、深证指数系列、中证指数系列、国证指数系列、华证指数系列中使用esg策略构建的指数共计51只。本文从指数编制方式、市值、收益风险三个方面对esg指数的特征进行分析。esg指数编制方式以esg整合策略为主,市值风格偏向大盘,近三年超额收益情况较好,大部分esg指数年化波动率小于比较基准且具有相对较好的收益风险比。

根据wind数据,以a股指数中上证指数系列、深证指数系列、中证指数系列、国证指数系列、华证指数系列为筛选范围,在指数编制方式中使用esg策略的价格指数共计51只〔1〕。本文将从esg指数编制方式、市值、收益风险三个方面对51只esg指数的特征进行分析。

一、esg指数编制方式特征

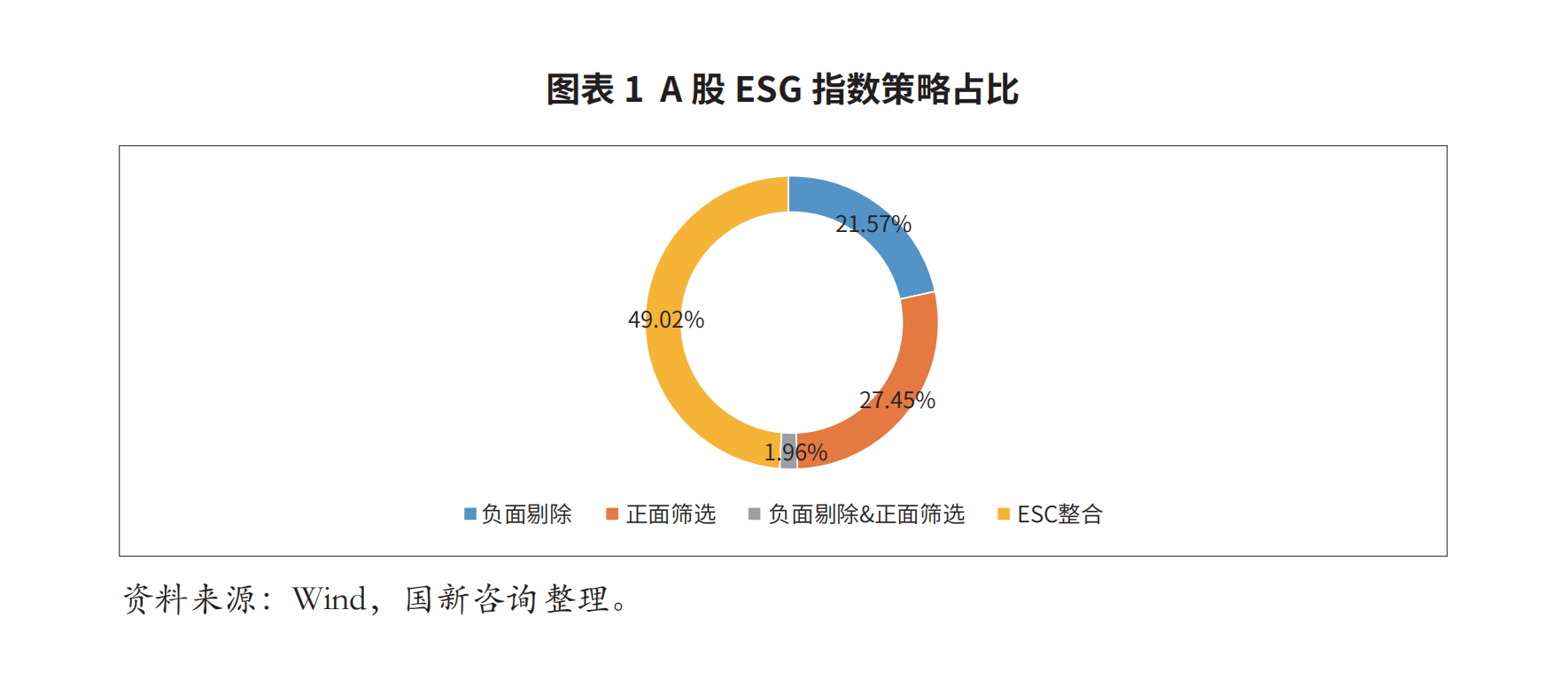

esg策略主要包括esg整合策略、正面筛选策略、负面剔除策略等,a股使用esg整合策略的指数数量占比近50%,居于首位。负面剔除策略一般指剔除特定样本范围内esg评分较低或评级在某个级别以下的公司;指数的正面筛选策略一般指选取特定样本范围内esg评分较高或在某个级别以上的公司;指数的 esg整合策略一般指将esg因子与传统盈利因子、成长因子、股息率因子等结合进行选股。

a股使用esg策略的51只指数中,有11只指数采用了负面剔除策略,占比21.57%。采用负面剔除策略的指数以esg基准指数为主,其编制目的是为esg投资提供业绩基准和投资标的,例如沪深300esg基准指数的编制方式是“从沪深300样本股中剔除中证一级行业内esg分数最低的20%上市公司股票,选取剩余股票作为指数样本股”。有14只指数采用了正面筛选策略,占比27.45%,采用此类策略的指数主要反映esg评价较高公司的整体表现,其编制目的是为投资者提供更多样化的投资标的,例如中证500esg领先指数,“从中证500指数样本中选取esg分数最高的150只上市公司证券作为指数样本”。有25只指数采用了esg整合策略,占比49.02%。采用esg整合策略的指数主要是用esg因子与smart beta结合,例如中证高股息esg指数,“从中证800指数样本中选取esg分数较高、分红持续性较强且具备高股息率特征的上市公司证券作为指数样本,以反映兼具高股息率与高esg分数的上市公司证券的整体表现”。此外,国证esg300指数编制方式则采用了负面剔除与正面筛选结合的策略。

二、esg指数市值特征

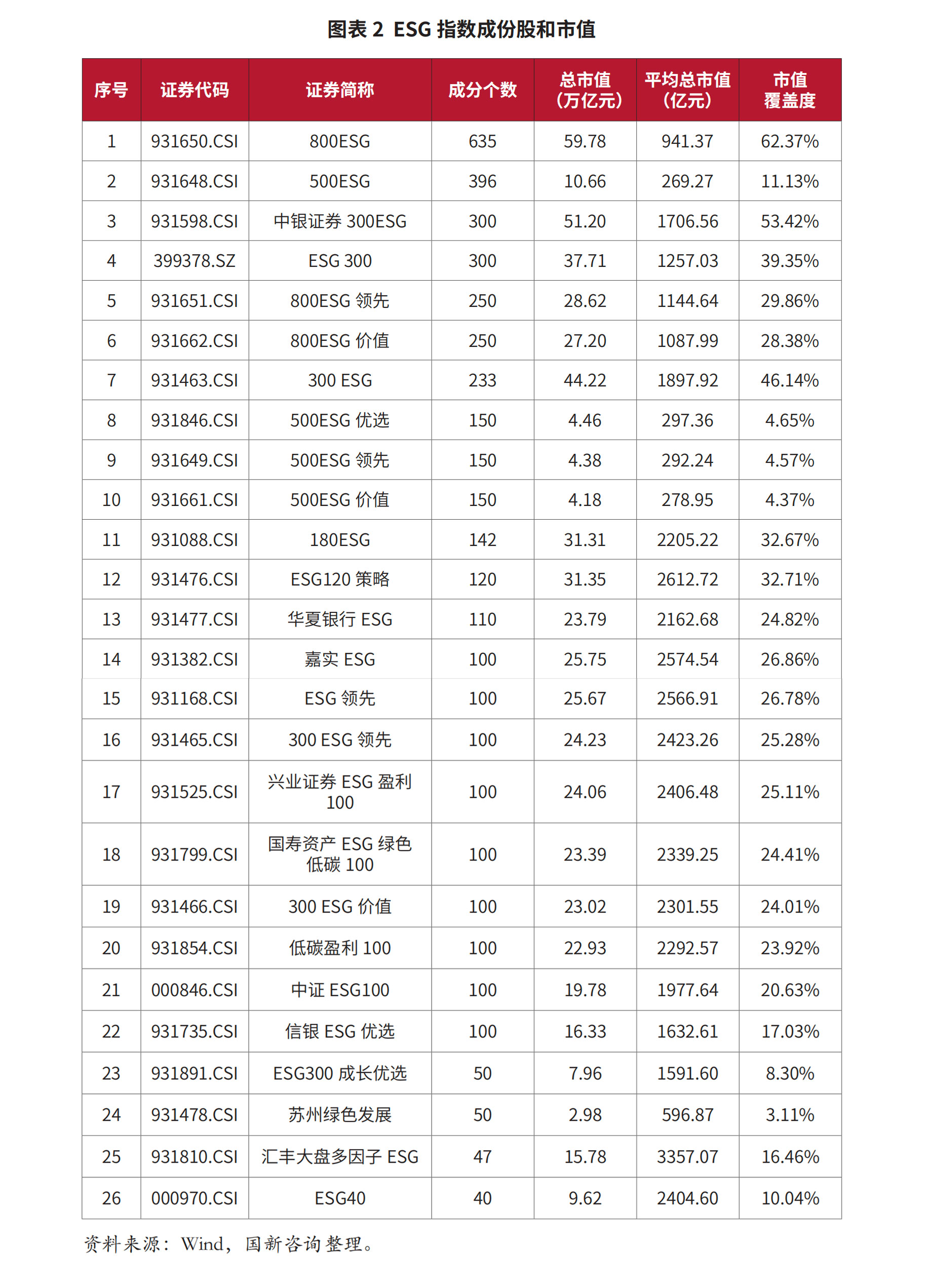

a股esg指数以大盘风格为主。51只指数中公布总市值和成份股数据的指数有26只。其中,中证800esg基准指数的成份股数量最多,为635个;中证ecpi esg可持续发展40指数包含的成份股数量最少,为40个;成份股数量不少于100个的指数数量占比84.62%。通常来说,指数成份股的数量越多,指数的表征性越强。中证800esg基准指数总市值为59.78万亿元,市值覆盖度〔2〕超过60%,因此,中证800esg基准指数的表征性较强。根据成份股的数量和指数的总市值,可以进一步计算出指数的平均总市值。根据指数的平均总市值,可以看出,21只指数呈现大盘特征,5只指数呈现中盘特征,大盘风格占比80.77%。

三、esg指数收益风险特征

三、esg指数收益风险特征

(一)超额收益

采用负面剔除策略的esg指数中,超过一半的指数近一年相对比较基准有超额收益,超过七成的指数近三年相对比较基准有超额收益。采用负面剔除策略的esg指数,近一年相对比较基准有超额收益的指数占比54.55%,其中,华证小盘esg指数(小盘esg)相对比较基准的超额收益最高。近三年相对比较基准有超额收益的指数占比为72.73%,其中,相对比较基准的超额收益最高的仍是华证小盘esg指数(小盘esg)。近一年、近三年均相对比较基准有超额收益的指数有5只,占比45.45%。

超额收益的来源有很多因素,我们以行业、风格和选股三个因素作为分析esg指数超额收益的主要来源。以中证500 esg基准指数(500esg)为例,中证500 esg基准指数(500esg)的编制方法是剔除中证一级行业内 esg 分数最低的20%证券,以剩余证券作为指数样本,且指数的中证一级行业权重与中证500指数对应行业权重差异不超过 3%。由于中证500 esg基准指数(500esg)和中证500指数在行业配置和平均总市值方面差异不大,因此,可以认为中证500 esg基准指数(500esg)超额收益的主要来源为esg策略,被剔除的公司收益率表现要差于行业平均水平。

采用正面筛选策略的esg指数中,超过七成的指数近一年相对比较基准有超额收益,超过六成的指数近三年相对比较基准有超额收益。采用正面筛选策略的esg指数,近一年相对比较基准有超额收益的指数占比78.57%,其中,上证380 esg领先指数(380esg领先)相对比较基准的超额收益最高。近三年相对比较基准有超额收益的指数占比62.29%,其中,华证科创创业esg优选指数(科创创业esg优选)相对比较基准的超额收益最高。近一年、近三年均相对比较基准有超额收益的指数有8只,分别为中证ecpi esg可持续发展40指数(esg40)、中证财通中国可持续发展100(ecpi esg)指数(中证esg100)、中证绿色价值esg100指数(esg领先)、中证500 esg领先指数(500esg领先)、华证乡村振兴esg领先指数(乡村振兴esg领先)、华证科创创业esg领先指数(科创创业esg领先)、华证科创创业esg优选指数(科创创业esg优选)、华证科创创业esg指数(科创创业esg),占比57.14%。

以中证ecpi esg可持续发展40指数(esg40)为例,进一步分析其近一年超额收益来源。该指数编制方法主要为从上证180公司治理指数样本中选取esg评级较高的40只上市公司证券作为指数样本。在行业配置方面,中证ecpi esg可持续发展40指数(esg40)超配〔3〕行业有两个,分别是建筑装饰和交通运输行业,且两个行业的区间贡献点都为正;低配〔4〕的行业有三个,分别是食品饮料、非银金融和银行行业,但食品饮料行业贡献了正向收益,非银金融和银行的区间贡献点都为负。因此,中证ecpi esg可持续发展40指数(esg40)的超额收益有一部分是行业配置带来的。在风格方面,中证ecpi esg可持续发展40指数(esg40)与上证180公司治理指数的平均总市值差异很小,因此,风格对超额收益的影响可以忽略。在个股方面,上证180公司治理指数覆盖申万一级行业23个,中证ecpi esg可持续发展40指数(esg40)成份股平均涨跌幅大于上证180公司治理指数的行业有11个,占比小于50%,从这个角度来看,该指数通过esg策略选股并没有带来超额收益。综上,中证ecpi esg可持续发展40指数(esg40)的超额收益主要是由行业配置的偏离带来的。

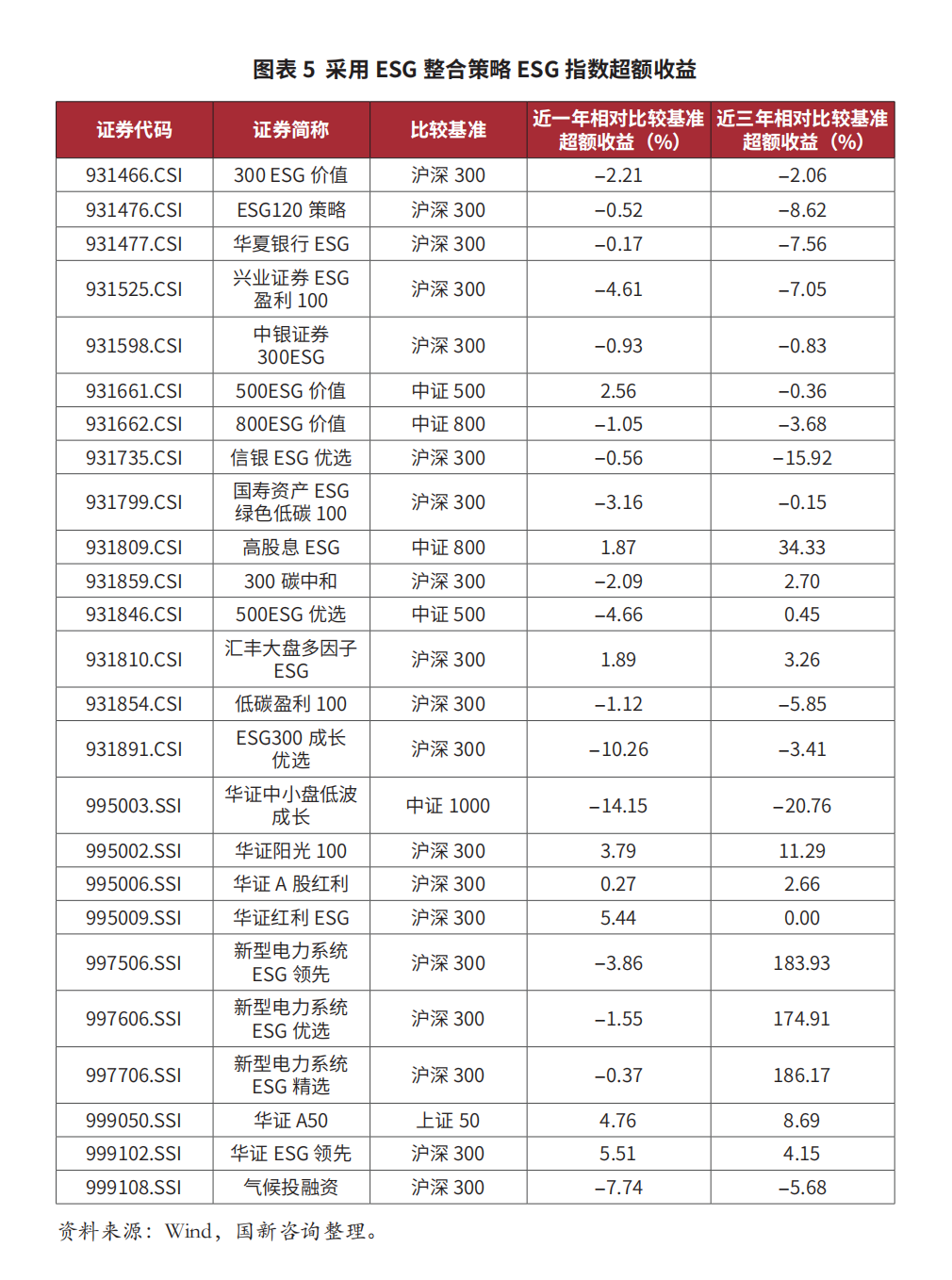

采用esg整合策略的esg指数中,超过三成的指数近一年相对比较基准有超额收益,超过四成的指数近三年相对比较基准有超额收益。采用esg整合策略的指数,近一年相对比较基准有超额收益的指数占比32%,其中,华证esg领先指数(华证esg领先)相对比较基准的超额收益最高。近三年相对比较基准有超额收益的指数占比44%,其中,华证新型电力系统esg优选指数(新型电力系统esg精选)相对比较基准的超额收益最高。近一年、近三年均相对比较基准有超额收益的指数有6只,分别为中证高股息esg指数(高股息esg)、汇丰中国a股大盘多因子esg指数(汇丰大盘多因子esg)、华证价值传递阳光100指数(华证阳光100)、华证a股红利esg优选指数(华证a股红利)、华证a50指数(华证a50)、华证esg领先指数(华证esg领先),占比24%。

国证esg 300指数(esg300)结合负面剔除和正面筛选策略,近一年和近三年相对沪深300均具有超额收益。

(二)波动率

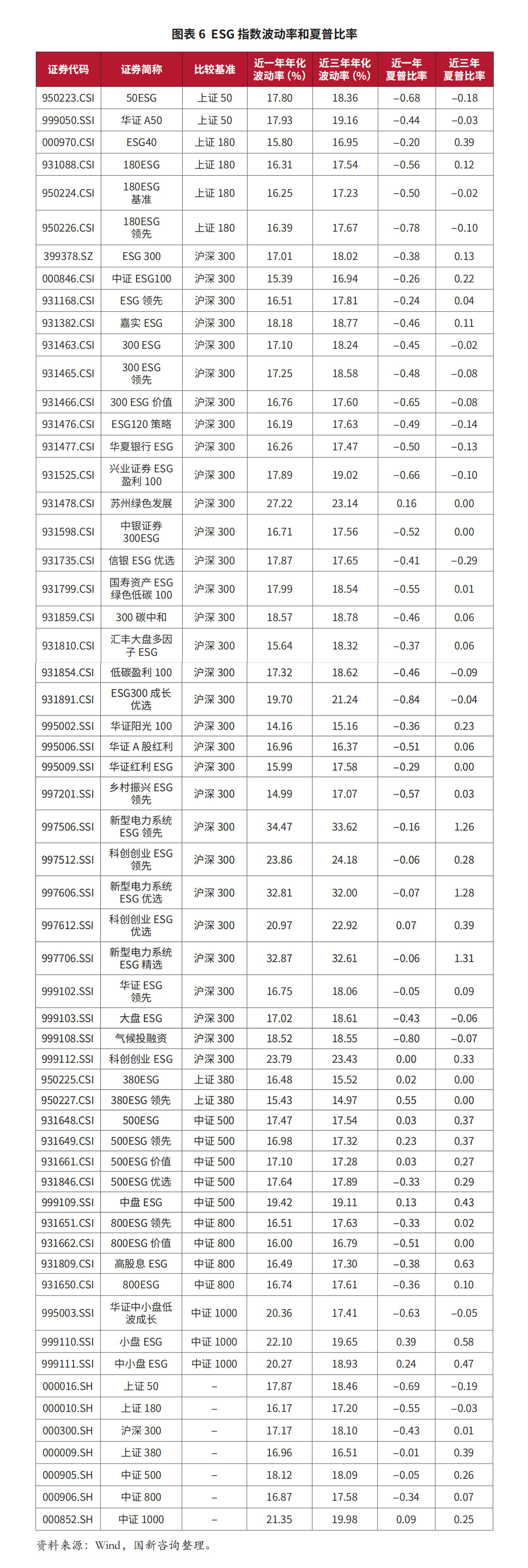

按照比较基准划分,大部分esg指数在年化波动率方面的表现优于其比较基准。

比较基准为上证50的esg指数有上证50esg基准指数(50esg)和华证a50指数(华证a50),其中,上证50 esg基准指数(50esg)近一年、近三年年化波动率均小于上证50。比较基准为上证180的esg指数有4只,其中,中证ecpi esg可持续发展40指数(esg40)近一年、近三年年化波动率均小于上证180。对于比较基准为沪深300指数的esg指数,近一年年化波动率小于沪深300的指数占比48.39%,近三年年化波动率小于沪深300的指数占比41.94%,近一年、近三年年化波动率最小的均为华证价值传递阳光100指数(华证阳光100)。比较基准为上证380的esg指数有4只,其中上证380 esg基准指数(380esg)和上证380 esg领先指数(380esg领先),近一年、近三年年化波动率均小于上证380指数。对于比较基准为中证500的esg指数,近一年、近三年年化波动率小于中证500的指数占比均为80%,年化波动率最小的为中证500 esg领先指数(500esg领先)。对于比较基准为中证800的esg指数,近一年年化波动率全部小于中证800,近三年年化波动率小于中证800的指数占比75%,其中,中证800 esg价值指数(800esg价值)近一年、近三年年化波动率均最小。对于比较基准为中证1000的esg指数,近一年年化波动率小于中证1000的指数占比66.67%,其中,华证中小盘esg指数(中小盘esg)近一年年化波动率最小,近三年年化波动率全部小于中证1000指数,其中,华证中小盘低波成长(华证中小盘低波成长)近三年年化波动率最小。

(三)夏普比率〔5〕

超过一半的esg指数近一年或近三年的夏普比率优于沪深300指数,表现出了较好的收益风险比。

夏普比率是衡量风险调整后收益率的指标,夏普比率越高,说明每承受一单位总风险产生的超额收益越高。夏普比率综合考虑了收益与风险,单纯看夏普比率的值意义并不大,需要进行对比。

从近一年夏普比率来看,上证380 esg领先指数(380esg领先)的夏普比率相对最高;从近三年夏普比率来看,华证新型电力系统esg精选指数(新型电力系统esg精选)的夏普比率相对最高。esg指数近一年夏普比率超过沪深300指数占比54.90%,近三年夏普比率超过沪深300指数占比56.86%,大部分指数风险调整后的收益均高于沪深300。

四、总结

综上分析,a股esg指数中esg整合策略数量占优,但是从近一年、近三年具有超额收益的指数数量占比来看,esg整合策略没有负面剔除和正面筛选策略表现好。大部分esg指数在波动率和夏普比率方面都有较好表现,具有较好的收益风险比。未来随着国内esg发展空间逐步扩大,esg指数的数量也会增加,esg指数的超额收益也会促进esg投资的发展和壮大。

中国国新即将发布的“中证国新央企esg成长100指数”,编制方法响应了国务院国资委进一步优化完善中央企业经营指标体系,将“两利四率”调整为“一利五率”的要求,将esg因子、esg动量因子与盈利因子、成长因子结合,反映esg动能和成长动能的有机结合,既体现了esg对央企高质量发展的意义,又能反映央企估值重塑要以业绩和成长性为核心。由编制方法可以看出,“中证国新央企esg成长100指数”采用的是目前主流的esg整合策略,丰富了央企指数体系,将助力引导更多社会资源向央企优质资产聚集。

(国新咨询)

注释

〔1〕 除非另有说明,本文数据统计截至2023年4月5日。

〔2〕 市值覆盖度=指数成份股总市值/万得全a总市值。

〔3〕 本文超配的含义为当指数某个行业的权重超过基准指数该行业权重3%及以上。

〔4〕 本文低配的含义为当指数某个行业的权重低于基准指数该行业权重3%及以上。

〔5〕 夏普比率=(年化后的平均收益率-无风险收益率) /年化波动率,无风险收益率选取10年期国债收益率。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 国际 esg 信息披露准则发展趋势与启示2023-04-04

- esg 赋能科技企业技术向善与深层次革新2023-04-04

- esg对资产配置的影响2023-03-06