本文结合近期政府、央行等政策论述对债券市场进行分析,以期为投资者和市场参与者提供有价值的参考和见解。就货币政策来看,央行下一步采取数量型政策可能性较小,更倾向于价格型。短期看,当前市场利率尤其是中长债利率处于历史低位,应注意提防债券市场风险,也应看到市场机会。中长期看,引导社会融资综合成本下降仍是主旋律,我国经济回升向好的趋势不会改变。

债券市场作为资本市场的重要组成部分,不仅为政府和企业提供了重要的融资渠道,也为投资者提供了多样化的投资选择。本文结合近期政府、央行等政策论述对债券市场进行分析,以期为投资者和市场参与者提供有价值的参考和见解。

一、央行下一步货币政策倾向于价格型而非数量型

5月10日,央行发布《2024年第一季度中国货币政策执行报告》。报告共有4篇专栏文章,其中,专栏2题为《从存贷款结构分布看资金流向》,该篇文章明确指出“当前货币存量已经不少了”“庞大的货币总量增长可能放缓”,并解释为金融支持质效提升的体现与直接融资正在加快发展。m2增速有可能进一步放缓,有利于更好地满足实体经济融资需求,也有助降低宏观杠杆率。专栏文章一定程度上从侧面体现央行的政策取向,由此推断在未来短期的货币政策中,数量型货币政策可能性较小,5月公布的mlf等额平价续作、6月份mlf缩量平价续作也在印证这一推断。且更可能让步于价格型,未来降息等价格型手段的可能性要大于降准等数量型政策的可能性。

二、当前市场利率尤其是中长债利率处于历史低位

(一)注意提防债券市场风险

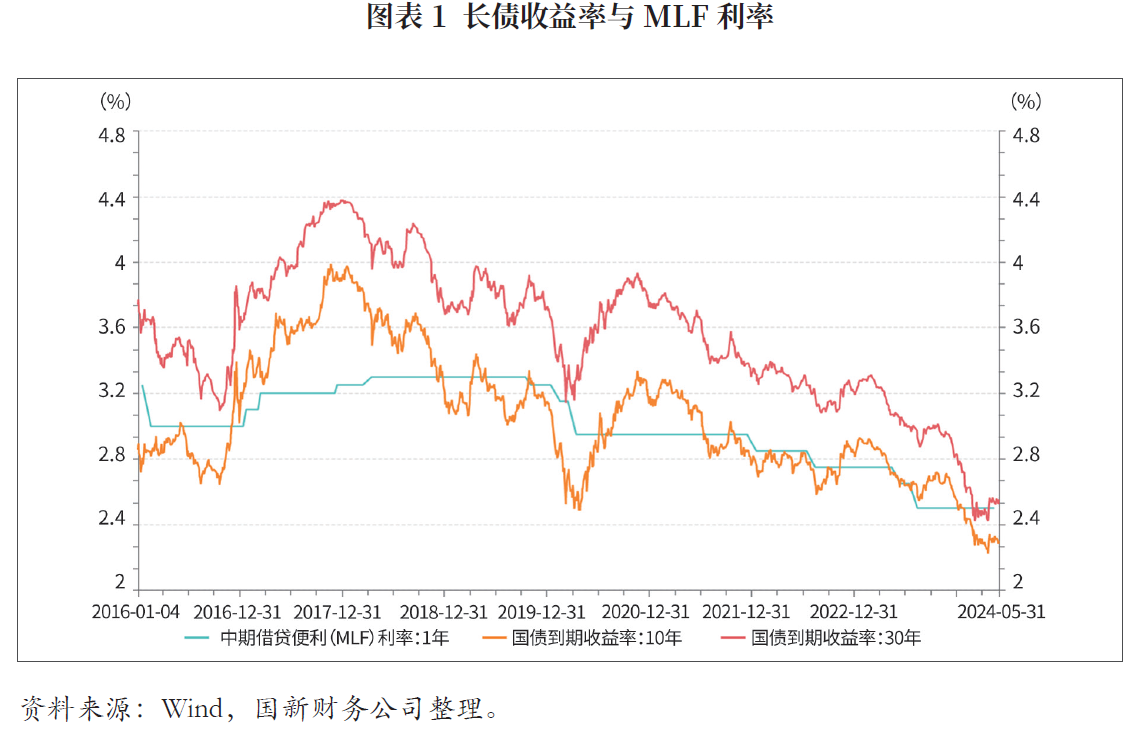

《金融时报》在4月份刊登的对央行有关部门负责人的采访中指出,“当前长期国债收益率持续下滑的底层逻辑是市场上‘安全资产’的缺失,随着未来超长期特别国债的发行,‘资产荒’的情况会有缓解,长期国债收益率也将出现回升”,并提醒投资者需要高度重视利率风险,尤其是长久期固定利率债券。5月末再次发文明确提醒应重视长期国债风险,引用学者观点“2.5%~3%是10年期国债收益率的合理区间”,回顾了2022年11月债市“踩踏式”的负反馈效应,重点强调了切忌过度炒作长债。

从市场数据看,长债成交量放大明显,且较为集中在中小型金融机构。一季度,银行间债券市场20至30年期债券成交8.9万亿元,同比增长约5倍,其中,农村金融机构交易规模占银行间债券市场比重为24.8%,较上年同期上升约10.5个百分点。

从图表1来看,10年期国债到期收益率以mlf利率为中枢,围绕其上下波动,在降息通道内下行较快,在加息通道内上行较快,近期10年期国债利率回归中枢利率下方,与mlf利差约-20bps,处于历史较低位。30年期国债到期收益率波动方向与10年期基本一致,但是往年一直处于mlf上方,今年3、4月份罕见进入mlf下方区间,且持续时间长达2个月,绝对值处于历史低位,中、长期限债券利差亦处于历史低位。

由此看来,由央行主管的《金融时报》多次提醒长债风险,旨在对长期利率定价纠偏,提示金融机构关注利率上行对债券市场冲击的风险。若中、长期限债券利差重新走阔,更长久期的债券受损失更大。

(二)当前也是获得低成本长期资金的机会窗口

在关注风险的同时,也应看到市场机会,当前长短期利差收窄,也是低成本获得长期资金的较好时机。

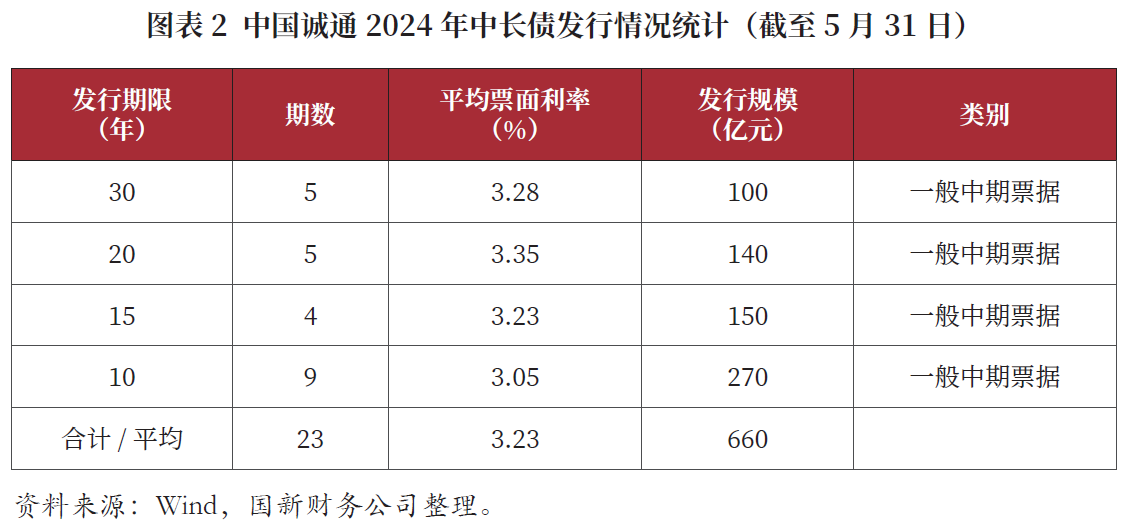

比如中国国新4月份发行的10年期与20年期的一般中期票据,票面利率分别为2.73%和2.89%,分别低于去年6月份发行的同期限债券65bps与70bps,降本效应明显。同样担负中央企业国有资本运营职责的中国诚通,抓住长债利率处于历史低位的机会,发行100亿元规模的30年期一般中期票据,发行成本低于今年发行的20年期债券7bps,仅高于15年期债券5bps。

4月30日,中共中央政治局召开会议分析研究当前经济形势和经济工作。会议指出,要靠前发力有效落实已经确定的宏观政策,要及早发行并用好超长期特别国债。5月13日,财政部公布了2024年1万亿元超长期特别国债的发行计划,分二十二期发行,从5月17日启动到11月15日结束,将持续六个月时间,发行周期长、节奏更平滑。就特别国债而言,2023年四季度发行节奏较为集中,且叠加地方政府化债等影响,短时间形成“抽水效应”,预计2024年不会对债券市场形成冲击。至今,5月17日30年期首发400亿元,5月24日20年期首发400亿元的特别国债发行已经完成,6月14日首发的350亿元50年期特别国债,票面利率仅为2.53%。发行成本处于历史较低位,债券市场运行整体平稳。

三、中长期看仍会引导社会融资综合成本下降

中共中央政治局会议明确提出“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”,为二季度乃至全年的货币政策奠定基调。前文已分析价格型工具使用可能性更大,因此推断下半年仍有可能降息。这与短期市场波动至较低位并不矛盾,市场短期运行可能受交易情绪、资金面情况等影响过度反应甚至透支预期,亦有可能矫枉过正。政策基调意在更好的传达政策意图和指向,释放政策信号,引导市场预期、凝聚市场共识、熨平市场波动。

5月,中国人民银行、国家发展改革委等部门联合发布《关于做好2024年降成本重点工作的通知》,深入贯彻中央经济工作会议精神,进一步落实《政府工作报告》提出的各项降成本重点任务,提出持续发挥贷款市场报价利率(lpr)改革效能和存款利率市场化调整机制的重要作用,在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降。

四、回升向好是当前经济运行的基本特征和趋势

从公布的数据看,5月信贷融资偏弱,社融增速小幅回升,主要依靠政府债券同比多增的支撑。信贷融资偏弱主要可以从两方面看待,在居民部门主要是由于地产融资较弱,叠加提前还款现象再度加剧;在企业部门主要是挤水分、防空转、盘活存量的政策持续见效。中长期看不必过于悲观,预计房地产行业数据明年将在今年低基数的基础上出现回暖迹象,行业长效机制得以加速形成。创新主导的新质生产力未来将提高全要素生产率,不断塑造发展新动能新优势,促进社会生产力实现新的跃升。

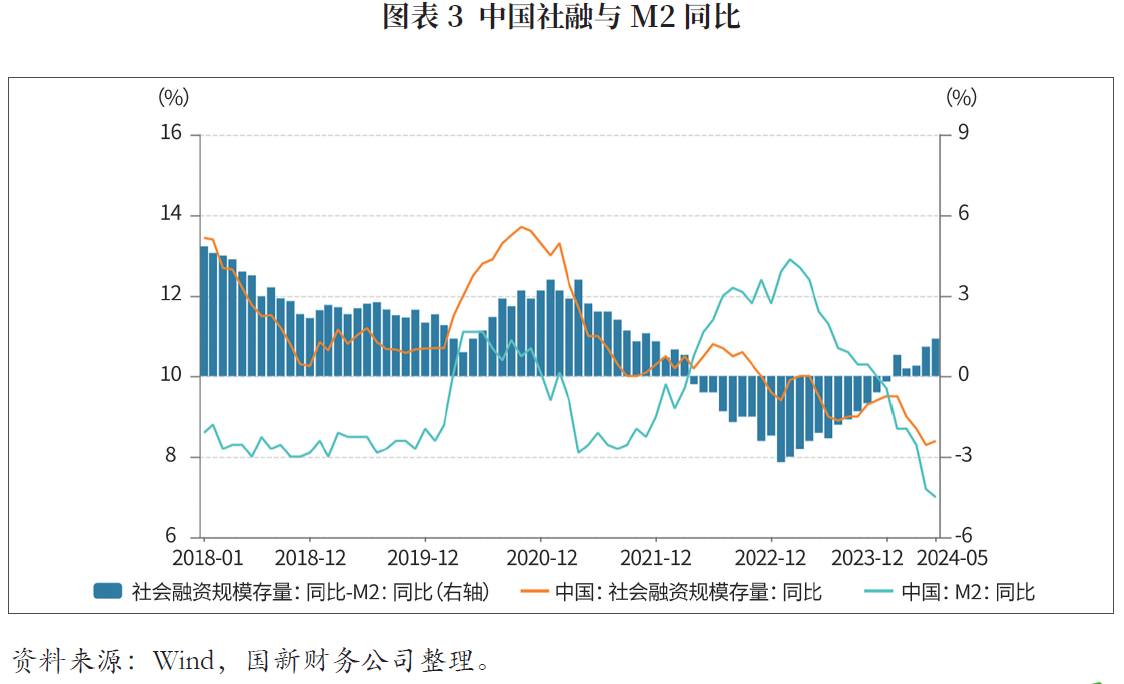

社融增速和m2增速剪刀差反映了需求端和供给端实体融资的资金缺口,在经历了2022年4月到2023年12月期间的连续19个月的负值区间后,2024年已经转为正值,正所谓“春江水暖鸭先知”。5月份数据显示剪刀差为1.4%,较上期1.1%小幅上行,表明经济复苏仍在持续。

我国经济基础稳、优势多、韧性强、潜能大,长期向好的基本趋势没有改变,有利因素强于不利因素。下一步重点关注2024年7月将在北京召开的二十届三中全会,大会将重点研究进一步全面深化改革、推进中国式现代化问题。

(国新财务公司)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2024 年5月中央企业债券市场分析2024-06-26

- 2023 年 2 月债券市场分析2023-03-24

- 2022 年12月债券市场分析2023-02-03