近年来,交易所和交易商协会相继推出科创类债券,通过债市创新提升科技创新企业融资能力。目前,学者们对科创类债券及科技型企业信用风险的研究较为有限,因此本文对科创类债券发行主体的信用风险评价体系进行了实证研究,以期对科创类债券发行主体的信用风险识别和预测有所裨益。本文首先对科创类债券的发行概况进行了描述,进而从市场竞争力、运营能力、可持续发展能力、偿债来源、债务与资本结构、保障能力分析七个维度选择了28个指标,运用bp神经网络进行实证分析。研究结果表明,营业收入、总资产周转次数、研发费用、总资产收益率、扣非净利润、债务资本比率、期末现金及现金等价物/短期有息债务以及经营性净现金流/利息对信用利差的解释程度较高。

一、研究背景

我国经济发展的基本特征已由高速增长阶段转向高质量发展阶段,创新成为引领高质量发展的第一动力,在此战略背景下,交易所和交易商协会相继推出科创类债券,通过债市创新提升科技创新企业融资能力。2021年3月,沪深交易所启动科技创新公司债券(以下简称“科创债”)试点工作,在创新创业公司债券框架下,引导优质企业发行科创用途公司债券。2022年5月20日,沪深交易所分别发布了《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》和《深圳证券交易所公司债券创新品种业务指引第6号——科技创新公司债券》,同日,交易商协会发布《关于升级推出科创票据相关事宜的通知》,标志着科创债和科创票据的正式推出。同年11月,证监会和国务院国资委联合发布《关于支持中央企业发行科技创新公司债券的通知》,旨在进一步健全资本市场服务科技创新的支持机制,发挥中央企业科技创新的引领示范作用,引导各类金融资源加快向科技创新领域聚集,更好服务国家创新驱动发展战略。2023年4月,证监会制定印发《推动科技创新公司债券高质量发展工作方案》,进一步完善债券市场支持科技创新的制度机制,提出了服务机制、评价考核制度和工作协同机制等方面的工作举措。同年7月,交易商协会创新推出混合型科创票据,通过浮动利率、收益权转让等结构设计,让债券投资人参与科技型企业发展。

目前,学者们对科创类债券及科技型企业信用风险的研究较为有限,主要集中在对发行政策及新发债情况进行描述性统计,尚未有文献对其发行主体的信用风险情况开展实证分析。本文将对科创类债券发行情况进行描述,并运用bp神经网络对其发行主体的信用风险评价体系进行实证研究,以期对科创类债券发行主体的信用风险识别和预测有所裨益。

二、发行概况

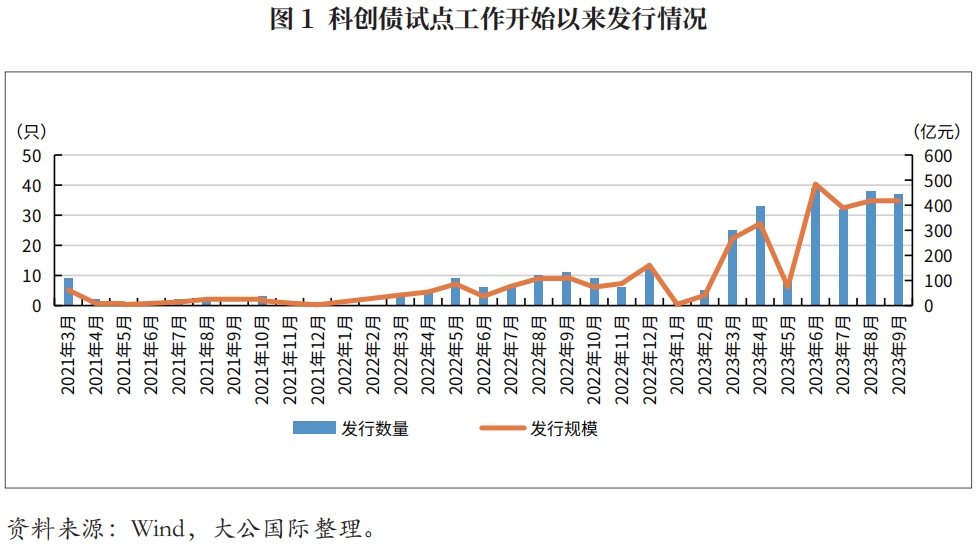

根据债券名称中是否含有科创债标识为筛选标准,自科创债开展试点工作以来,截至2023年9月末,沪深交易所累计发行科创债315只,发行规模合计3407.10亿元,共涉及发行主体172家;从发行月度分布来看,科创债试点工作开始到正式推出阶段,科创债发行数量和规模均处于较低水平,待正式推出后,发行数量和发行规模均呈上升趋势,并在2023年6月达到最高点;从发行主体级别上来看,发行时主体评级为aaa、aa 、aa级的债券分别为233只、57只、23只,aaa级占比达到73.87%;从发行主体性质上来看,发行主体主要是地方国有企业,其次是央企,两者发行数量和发行规模占比分别为96.83%和97.74%,央企和地方国有企业为科创债发行的绝对主力。自2022年5月20日正式推行以来,沪深交易所累计发行科创债286只,发行规模合计3159.50亿元,共涉及发行主体165家;从发行主体级别上来看,发行时主体评级为aaa、aa 、aa级的债券分别为213只、53只、18只,aaa级占比达到了74.48%;从发行主体性质上来看,央企和地方国有企业的发行数量和发行规模占比分别为97.55%和98.20%,集中度极高;从发行主体行业分布上来看,发行主体主要为工业行业企业,其发行数量和发行规模占比分别为63.99%和64.39%;从发行期限上来看,主要分布于3年和5年期限,两者发行数量和发行规模占比分别为77.27%和78.00%。

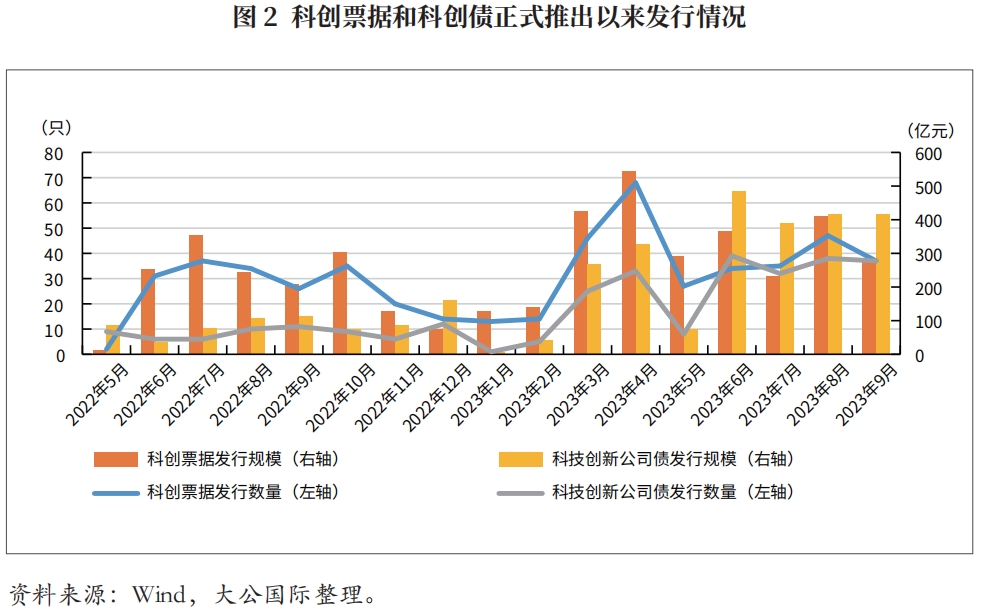

根据债券名称中是否含有科创票据标识为筛选标准,自2022年5月20日推出科创票据以来,截至2023年9月末,交易商协会累计发行科创票据520只,发行规模合计4402.36亿元,共涉及发行主体172家,其中混合型科创票据8只,发行规模合计24.00亿元。从发行主体级别上来看,发行时主体评级为aaa、aa 、aa级的债券分别为333只、128只、13只,aaa级占比达到了64.04%;从发行主体性质上来看,央企和地方国有企业发行数量和发行规模占比分别为70.96%和76.14%,集中度较科创债有所下降;从发行主体行业分布上来看,发行主体主要为工业和材料行业企业;从发行期限上来看,科创票据发行期限主要集中于1年及1年以内,其发行数量及发行规模占比分别为65.58%和68.23%。从发行月度分布上来看,科创票据发行数量和发行规模整体趋势与科创债接近,于2023年4月达到最高点,科创票据发行数量整体低于科创债发行数量,发行规模整体高于科创债发行规模,但2023年6月以来,科创票据发行规模逐渐呈现出低于科创债发行规模的态势。另外,科创票据的发行主体中,有20家与科创债重合,其中18家为央企和地方国有企业。

三、实证分析

本文以截至2023年9月末由民营企业和公众企业无担保发行的127只科创票据为研究对象,以信用利差为被解释变量,并从市场竞争力、运营能力、可持续发展能力、偿债来源、债务与资本结构、保障能力分析七个维度选择28个指标作为解释变量,运用bp神经网络进行实证分析,对28个指标的权重贡献率排序后,对筛选出的16个主要指标的权重贡献率再排序。

(一)实证方法

bp神经网络具有自适应性、容错率高、非线性等优势,并且matlab软件中提供了成熟的函数工具包,使用便捷,训练效果好。因此,本文选用bp神经网络作为基本原理构建实证分析模型。

(二)指标及样本选取

1、样本的选取

由于科创债发行主体高度集中于央企和地方国有企业,为消除不同政府支持力度及债券担保对信用风险评级的影响,本文选取的样本为截至2023年9月末由民营企业和公众企业无担保发行的科创票据,共计137只债券,剔除指标数据不全的样本后,最终债券样本量为127只。本文采用债券起息日前一年的指标作为数据来源进行实证研究,变量数据通过wind等公开渠道获取。

2、被解释变量的确定

本文研究的被解释变量为科创票据的发行利差,本文发行利差采用的计算方式为债券发行时的票面利率与起息日对应期限的中债国债到期收益率的差值。由于票据期限较为分散,在选取对应期限的中债国债到期收益率时,按照1月、2月、3月、6月、9月、1年、2年、3年等标准期限向上取整并获取对应到期收益率。

3、解释变量的确定

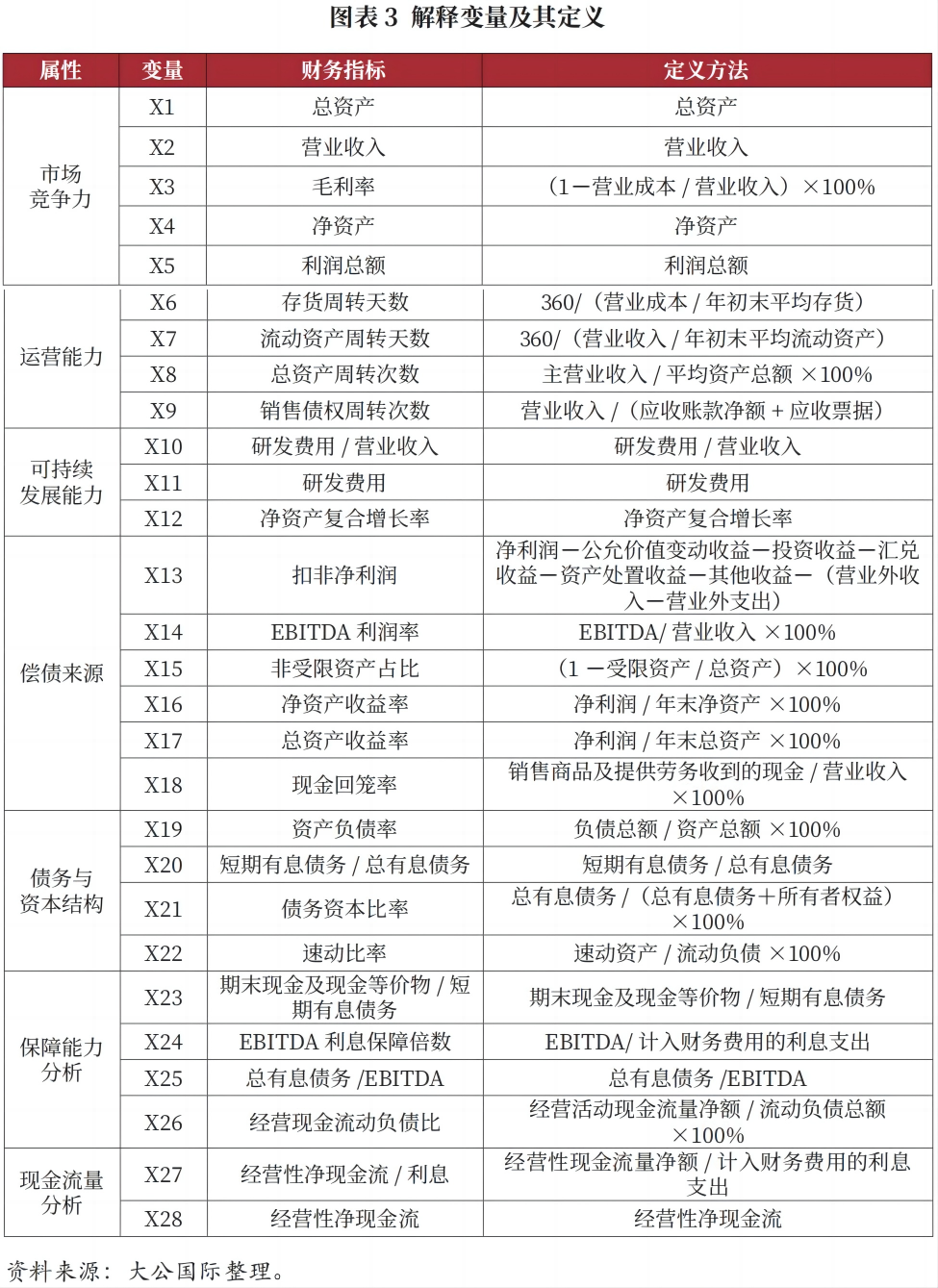

本文参考各评级机构出具的相关债项评级报告中的指标,从市场竞争力、运营能力、可持续发展能力、偿债来源、债务与资本结构、保证能力分析和现金流量分析这七个方面先后选取了28个指标进行实证研究,如图表3所示。

(三)实证结果分析

1、变量重要性排序

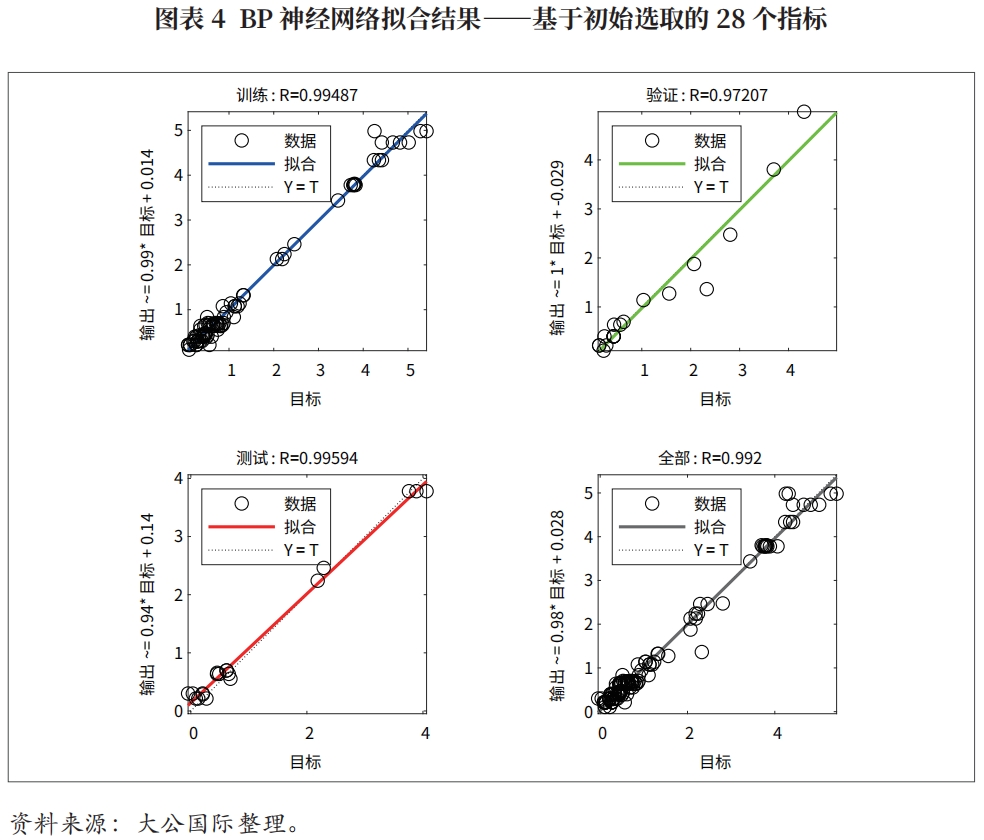

本文构建的神经网络的结构包括一个输入层、一个隐含层和一个输出层。输入层有28个节点,隐含层有10个节点,输出层有1个节点。神经网络训练过程的拟合结果如图表4所示,由图可知,模型整体的解释力度较高。

训练好的bp网络模型保存了各层神经节点的权重和偏置,本文通过对模型中解释变量进行因子权重分析,对所有解释变量进行变量重要性排序,以探究各影响因素中哪些对信用利差的影响较为重要,并对他们的影响机制进行分析。通过计算可以得到各影响因素的权重贡献率如图表5所示。

由图表5可知,市场竞争力维度下的总资产、营业收入、净资产指标,运营能力维度下存货周转天数、总资产周转次数指标,可持续发展能力维度下的研发费用/营业收入及研发费用指标,偿债来源维度下的扣非净利润、净资产收益率、总资产收益率指标,债务与资本结构维度下的资产负债率及债务资本比率指标,保障能力分析维度下的期末现金及现金等价物/短期有息债务、ebitda利息保障倍数、总有息债务/ebitda指标,现金流量分析维度下的经营性净现金流/利息指标,以上16个指标对模型解释的贡献程度较高。

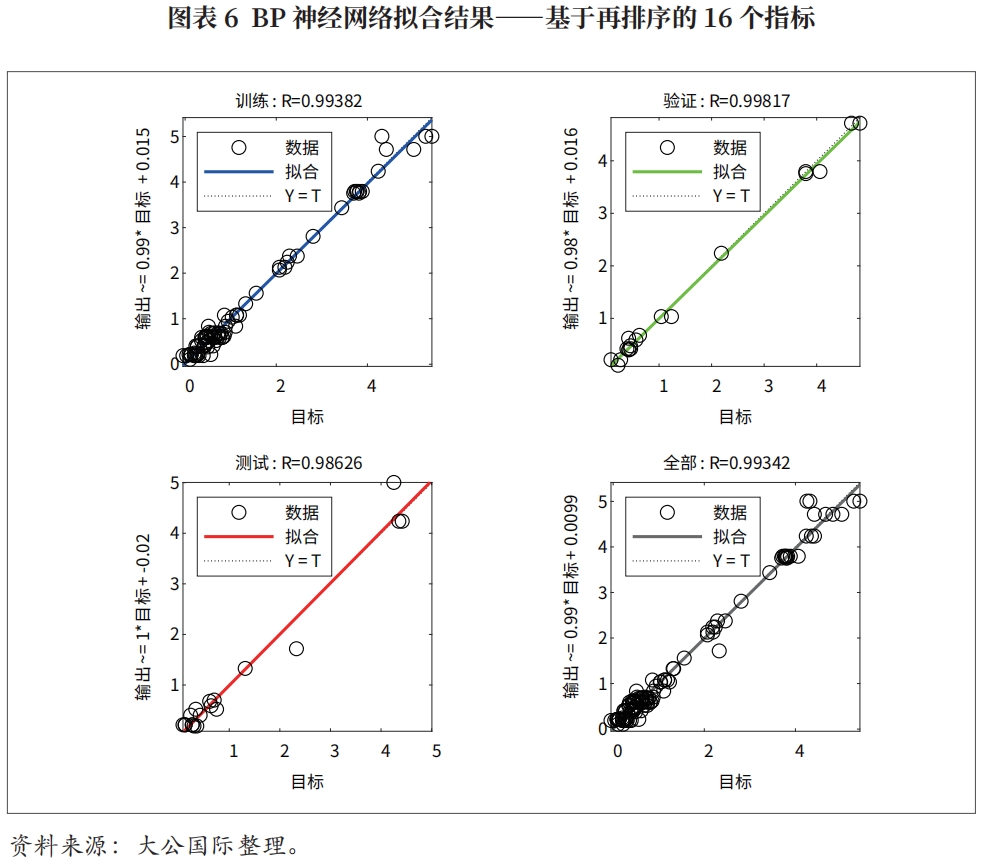

2、主要指标选取及再排序

上文对28个指标的权重贡献率排序中,部分指标权重贡献率很低,即这些指标与信用利差的预测并没有很大关联,不相关和多余指标对算法都是不利的,会降低模型预测准确率,减弱模型的解释能力。因此,对模型解释贡献程度排序前16的指标再次进行bp神经网络拟合。神经网络训练过程的拟合结果如图表6所示,该拟合结果下模型整体的解释力度略高于28个指标下的bp神经网络拟合结果。

在测试环境发生变化的情况下,上述指标的权重贡献率也发生了相应的变化。在衡量企业市场竞争力方面,本文发现营业收入对模型解释的贡献程度较高。在衡量运营能力方面,总资产周转次数对模型解释的贡献程度较高。在衡量可持续发展能力方面,研发费用对模型解释的贡献程度较高。在衡量偿债来源方面,总资产收益率和扣非净利润对模型解释的贡献程度较高。在衡量债务与资本结构方面,债务资本比率对模型解释的贡献程度较高。在衡量保障能力方面,期末现金及现金等价物/短期有息债务对模型解释的贡献程度较高。在衡量现金流量方面,经营性净现金流/利息对模型解释的贡献程度较高。

四、结论及不足

本文以截至2023年9月末由民营企业和公众企业无担保发行的127只科创票据为研究对象,从市场竞争力、运营能力、可持续发展能力、偿债来源、债务与资本结构、保障能力分析七个维度选择28个指标,运用bp神经网络进行实证分析。经过对28个变量的权重贡献率排序和16个主要指标的权重贡献率再排序,研究结果表明,营业收入、总资产周转次数、研发费用、总资产收益率、扣非净利润、债务资本比率、期末现金及现金等价物/短期有息债务以及经营性净现金流/利息八个变量对信用利差的解释程度较高。

本文所构建的bp神经网络模型拟合程度较高,研究结果一方面丰富了科创类型企业的信用风险评价体系,另一方面有助于投资者识别科创类债券的信用风险,制定有效的投资决策。但研究也存在一些不足,仅依靠财务指标难以全面反映科技型企业的科创能力,而专利等体现科技型企业科创能力的重要非财务指标难以获取,因而本文中构建的影响因素体系未能全面测度企业的科创属性。

(大公国际)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 2023年12月中央企业债券市场分析2024-01-24

- 专精特新企业融资观察及评级思考2024-01-03

- 我国主体功能区划分战略概述、意义及实践2023-12-26