近年来,我国密集出台低空经济相关产业政策,深化空域改革,推动低空经济从探索走向发展。低空经济市场以通用航空为主体,电动垂直起降飞行器(evtol)是新通航市场服务的重要运营载体,被认为是最具发展前景的城市空中交通运输方式。近期,我们深入分析了低空经济发展现状与趋势,重点梳理了中央企业在低空经济产业的布局情况,并提出相关建议。

一、低空经济发展现状与趋势

在智能化、绿色化的社会浪潮推动下,低空经济以巨大市场潜力和广阔发展前景,引领新一轮产业变革,成为推动经济社会发展的新质生产力。低空经济是空域资源、市场需求与创新技术相互作用的综合性经济形态,随着技术进步、政策支持和市场需求增长,2024年或为低空经济市场元年。

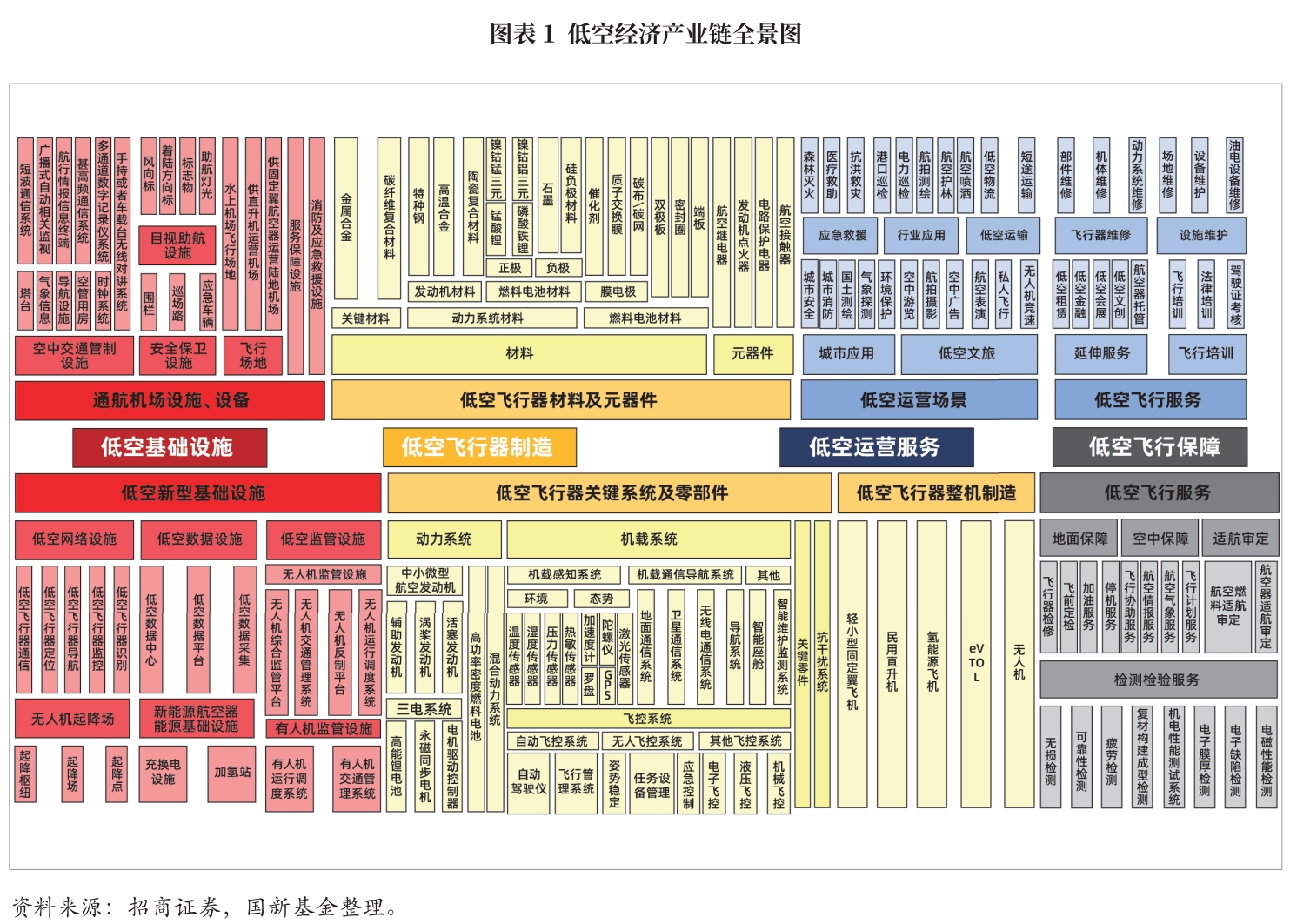

(一)产业链全景图及市场规模

低空经济产业链涵盖低空基础设施、低空飞行器制造、低空运营服务、低空飞行保障四大领域,供应链体系长,具有高度可扩展性。

低空经济市场以通用航空为主体,包括传统通用航空服务市场和新通航市场。电动垂直起降飞行器(evtol)作为新通航市场服务的重要运营载体,因其电动化、低噪音、无需传统机场和跑道、高安全性和可靠性等特征被认为是最具发展前景的城市空中交通运输方式。由于evtol一定程度上复用汽车供应链,因此部分有一定产业基础的配套环节相对成熟。中国是全球新能源汽车产业链的重要力量,还具备较强的航空产业基础,整体evtol产业发展速度有望持续加快。

据markets and markets预测,2023年全球evtol市场规模约为12亿美元,而到2030年将达到234亿美元,复合年均增长率(cagr)达52.0%,evtol市场潜力可观。

根据国新办数据,2023年中国低空经济规模超过5000亿元,预估到2030年将突破两万亿元。另据保时捷管理咨询预测,到2030年,在保守、中性、乐观的预期下,中国evtol的市场规模可能分别为250亿元、500亿元、900亿元。

(二)产业政策

近年来我国密集出台相关产业政策,深化空域改革,推动低空经济从探索走向发展。2021年2月,中共中央、国务院印发了《国家综合立体交通网规划纲要》,首次将低空经济纳入发展蓝图。2023年12月,中央经济工作会议提出了打造包括低空经济在内的若干战略性新兴产业的重要决策。2024年3月《政府工作报告》提出,“积极培育新兴产业和未来产业,积极打造生物制造、商业航天、低空经济等新增长引擎”,进一步刺激了低空经济的蓬勃发展。同月,工业和信息化部等四部委联合发布《通用航空装备创新应用实施方案(2024-2030年)》,标志着首个明确的全国性低空经济发展蓝图问世。

地方政府也积极抢抓低空经济产业密集创新和高速发展战略机遇期,加快形成产业集聚效应和创新生态。据中金公司统计,2023年全国共有18个省(自治区)将低空经济有关内容写入《政府工作报告》,31个省市根据国家规划出台多项政策支持低空经济行业的发展。此外,地方政府发布了开放空域、规划航线、设置补贴等政策支持低空经济发展,例如海南发布全国首张省域无人驾驶航空器适飞空域图,对国内低空立体化空域规划起到示范性作用。

(三)竞争格局

1.整机领域主要包括航空巨头、车企和新兴势力三类

evtol整机企业包括传统航空巨头、汽车企业及新兴势力三类企业。波音、空客、贝尔、巴西航空、中航工业等传统航空企业巨头均已布局evtol的研发;吉利、奥迪、现代、丰田、小鹏等车企也纷纷加入研发行列;亿航等新兴科技企业也成为面向城市空中交通的evtol研发主力军之一。

2.动力系统领域以原航空发动机厂商和科研机构为主

evtol飞行器主要由机身结构、电动力系统、能源系统、导航系统、通讯系统、飞控系统、电气系统等主要模块组成。evtol动力系统技术壁垒主要体现在其要求较高(航空级>车规级>工业级),需要符合do-254、do-178等一系列航空标准和规范。

从产品技术参数来看,evtol电机在扭矩密度、功率密度等方面也较传统汽车电机有更高的要求。此外tc型号合格证〔1〕难度较高,需要供应商与整机厂在工艺细节、技术选择等多维度上充分适配且要从较早阶段便开始合作,一旦认证通过后两者整体合作粘性也相对较高,认证的时间成本和更换的安全隐患担忧等构筑了供应商的先发优势。

从参与厂商来看,全球范围内主要是罗罗(rolls-royce)、赛峰(safran)等原航空发动机厂商切换至电动飞行器动力系统以及部分科研机构等。evtol动力投入高、周期长、难度大,尤其是前些年商业化不明朗也限制了传统汽车电机厂商的参与意愿,进一步拉大了原有电机厂商的先发优势。

3.飞控系统领域以老牌研究院所和新兴民营企业为主

飞控系统是evtol的大脑,主要用来实现飞控系统的感知、控制和决策。evtol需要建立一套基于电传操纵(利用传感器测得变化并由计算机计算处理信号,再发出指令控制飞行动作)的飞控系统,还需要解决旋翼垂直、巡航以及平稳切换等操纵性难题并平衡好轻量化、体积、适航等。传统电传操作系统主要应用于几十吨级的民航客机,但evtol的重量多为1~2吨,其飞控系统对体积和重量提出了新要求。此外,evtol的飞控系统也需要匹配成本结构要求,并满足适航的高可靠性要求。目前国内飞控供应商主要包括两类:一类是老牌研究院所等单位,例如中航工业618所、南航、北航等,一类是新兴民营企业,例如边界智控、安胜科技等。

4.通信和空管领域少量国内企业有所布局

低空通信网络是低空经济发展的重要基础设施,是空天地海一体化网络的重要组成,也是后5g时代新一代信息通信网络的重要发展方向。面向低空经济的基站改造存在较高技术壁垒,相应地对服务商也提出更高要求。目前国内基站改造、网络规划及优化厂商主要是普天科技。

低空空管主要分为前期建设的飞行服务保障体系(包括国家及区域信息管理系统、飞行服务站、通航机场的建设),和后期应用于无人机、evtol的机载终端产品两大部分。目前看,在前期建设阶段,莱斯信息和四川九洲均可提供一揽子网络赌钱app下载的解决方案。在机载终端产品方面,市场主要由央国企持股的中航机载、四川九洲进行布局。

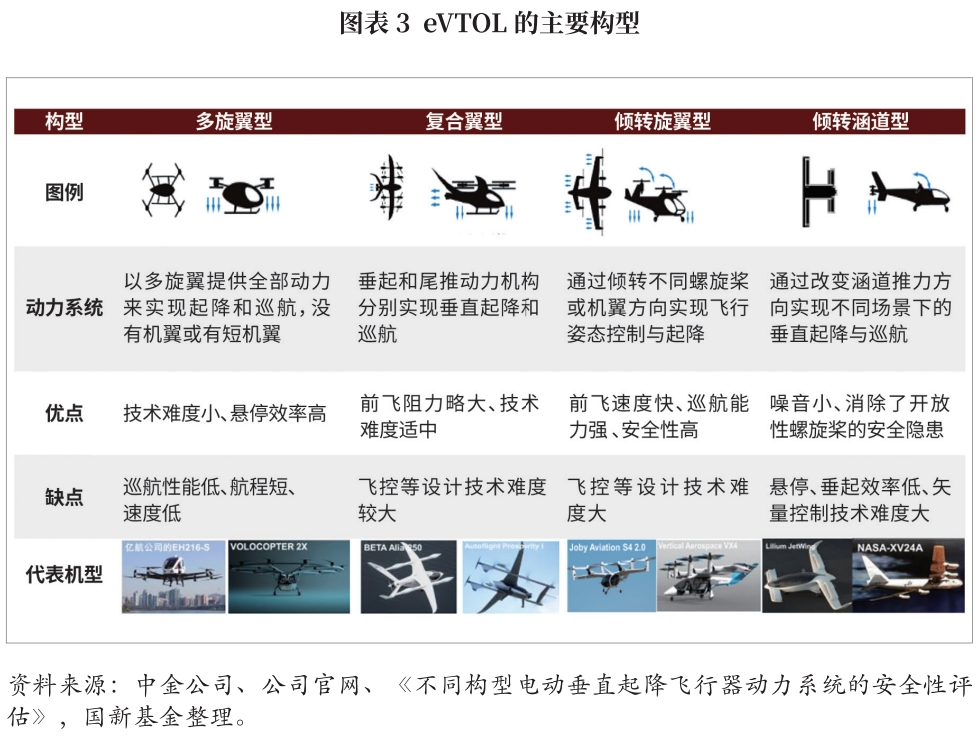

(四)技术路线:整机尚未收敛,能源或以纯电为主

当前evtol整机技术仍在研发中,行业尚未收敛到单一技术路线。从技术路线来看,目前主要有多旋翼、复合翼、倾转旋翼、涵道构型等四种构型,各有优劣。

适航进展较快的evtol主要针对特定场景,因此场景适配性是商业成功的重要决定因素。例如机械结构简单、适航认证难度较低的多旋翼构型较为适合30km以内的短途场景。

在能源技术路线方面,类似新能源汽车,混动路线在动力电池技术突破前是提升能量密度的重要手段,未来evtol较大概率以纯电为主,兼顾其他路线。当前多数国内企业采用纯电路线,航程多数为50~250km左右,海外企业如本田、horizon aircraft等则是通过混动技术来实现长距离航程,航程可达300~500km。

近期工业和信息化部与其他三部门联合发布的《通用航空装备创新应用实施方案(2024-2030年)》提出以电动化为主攻方向,兼顾混合动力、氢动力、可持续燃料动力等技术路线,加快航空电推进技术突破和升级。现阶段电池仍然是evtol发展的核心瓶颈,中期(2030~2040年)固态/半固态/凝聚态电池或有所突破,远期(2050年后)氢动力电池或是更优网络赌钱app下载的解决方案。

(五)技术趋势:电池更安全、材料轻量化、电机更高效

evtol属于航空飞行器,其动力系统的安全和可靠性需要满足航空级安全要求,美国faa第23部分认证要求事故概率控制在千万分之一,而欧盟easa要求概率控制在十亿分之一。evtol独特的运行剖面、任务循环以及苛刻的运行环境对动力系统提出了非常高的要求,要求电池具备更安全的材料和结构体系,以及更高的一致性、可靠性。

evtol机身要求保证结构安全的同时尽量实现轻量化,促使多数evtol制造企业采用轻量化复合材料。相较于传统金属材料,碳纤维复合材料结构密度约为1.5~2g/cm3,仅为钢材密度的1/5~1/4、铝合金密度的1/2,而其强度为钢材的16倍和铝合金的12倍。波音787机身结构中50%左右零部件由复合材料制成,小鹏旅行者x2、万丰奥威的da50rg、峰飞evtol v400等也采用碳纤维复合材料。

从特种应用无人机到物流配送无人机,再到evtol,所需电机的整体功率密度等级不断提升,电机的可靠性要求也越来越高。当前evtol企业主要采用永磁电机技术,但超导电机被行业共认为是未来飞行器的终极网络赌钱app下载的解决方案。理论上全超导电机功率密度具备超过25kw/kg的潜力,远超永磁技术。但超导电机的商业化应用仍然面临诸多问题,例如超导技术高度依赖冷却系统,存在超导状态下影响电机可靠性等问题。此外,大功率、高效率的电控技术也有待突破。

二、中央企业在低空经济产业的布局情况

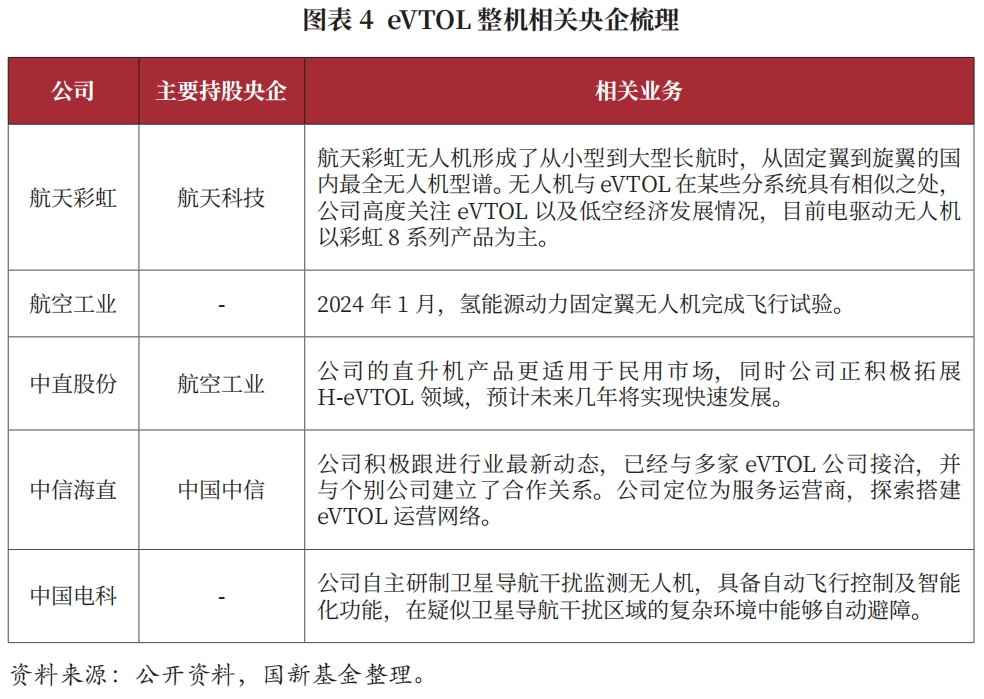

(一)整机:布局相对较晚,未形成“链主”企业

中央企业在整机领域有所布局,如航空工业推出了翼龙无人机,航天科技推出了彩虹、飞鸿等产品。但因布局相对较晚,央企未占主导地位,且未形成“链主”企业。

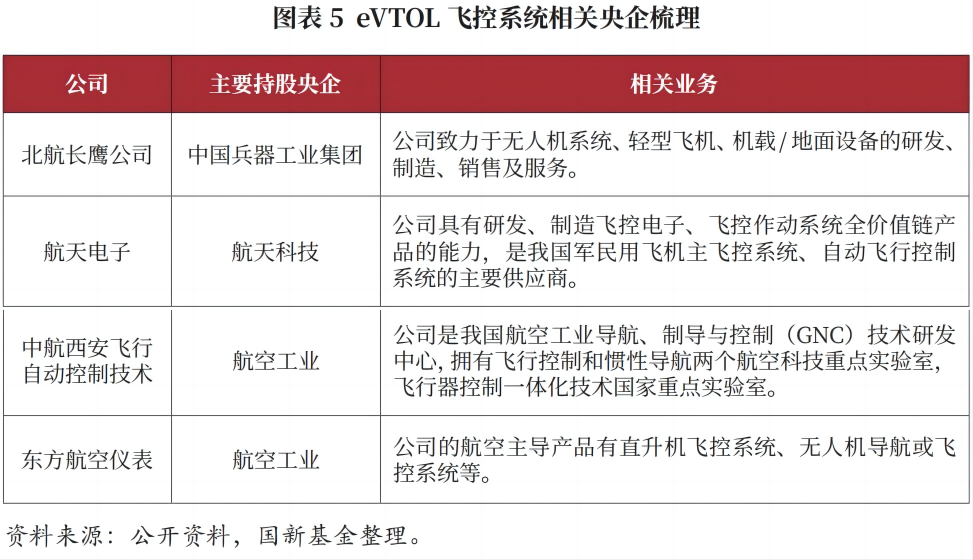

(二)飞控、导航、通讯系统、机身材料:国内企业中央企占优

在飞控系统方面,evtol的飞行控制需要解决基于多旋翼垂直起降、基于常规固定翼水平飞行以及垂直与水平两种飞行模态的平稳切换等技术难题,国内厂家通常只掌握其中一项技术。现阶段国内格局基本由相关产业央企主导,但其产品难以全面满足复杂多变的飞行需求,一定程度上给新兴民营企业留下了发展机会和空间。

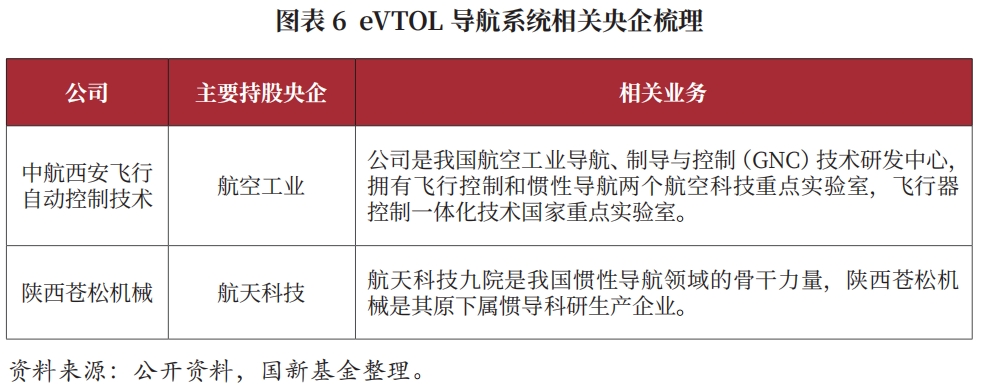

在导航系统方面,evtol主流的方式是采用mems传感器、gnss等,通过数据融合算法提升性能和鲁棒性以满足飞机对导航系统的要求。其中,高精度惯导主要依赖军工体系研制,如中航工业618所及中国航天13所、16所、33所等,但evtol主要使用的中高端mems惯性传感器,仍由国外厂商占据垄断地位。

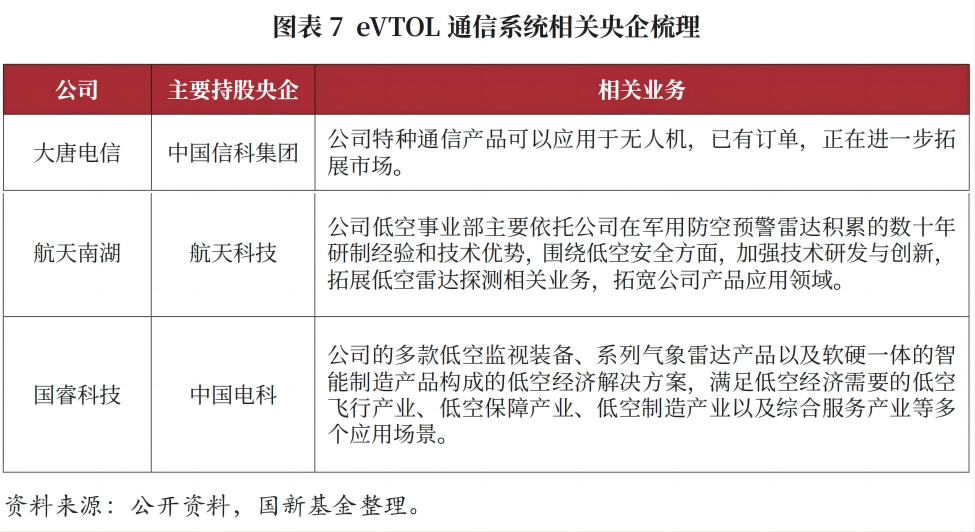

在通信系统方面,地面无线通信与飞行器感知分属不同产业链,长期以来各自独立发展。飞行器感知隶属航空与制造板块,融入空管系统产业链,涉及雷达、空管平台、定位导航及飞行器制造商,主要企业包括航天南湖、国睿科技等。

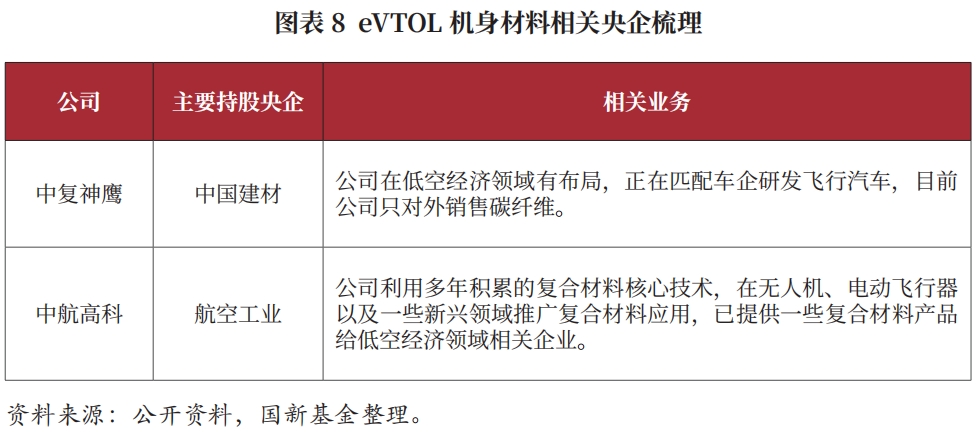

在机身材料方面,evtol大量使用碳纤维复合材料,主要代表厂商包括中复神鹰、中航高科等。

(三)动力系统:央企积极寻求与第三方供应商合作

在布局较少的动力系统(电机、电控等)和电池领域,央企寻求第三方供应商进行开发合作。例如宁德时代联合中国商飞成立商飞时代,研发设计航空机用凝聚态电池等;中国商飞与韩国斗山集团合作探索航空用氢燃料电池的产业化应用;卧龙电驱同中国商飞合作4座evtol电机(电机27kg左右),最大功率密度3.7kw/kg(额定密度2.6kw/kg)等其他核心参数达到国际领先水平。

三、投资机遇

(一)动力系统

动力系统是evtol发展的关键,其技术壁垒更高,价值量占比较大,建议重点关注已与整机厂开展合作、通过型号合格认证的、具有先发及技术优势的头部供应商。具体来看,在电机领域,核心在于大扭矩密度和大功率密度以提升推重比,建议短期关注提供高功率密度、高紧凑性及高转矩密度的轴向永磁电机厂商,长期持续关注超导电机的应用发展。在电控及配电系统领域,较高的推进功率要求更高的电压等级,而电压等级的升高需要电驱动系统在电压瞬时变化以及电压浪涌等情况下具备耐压能力,此外对线路保护也有更高的要求。建议关注高电压下满足软硬件高可靠性系统设计需求的电控开发厂商,以及提供适配800v以上电压平台、耐用性好、抗浪涌能力强、抗振动冲击能力强的高压直流继电器厂商和能带来主动保护特性的激励熔断器头部厂商。在冷却系统领域,液冷有望成为evtol驱动系统的热管理核心方案,与之对应的热管理集成化、高效散热材料及技术等也将持续发展,建议关注在航空或汽车热管理领域有深厚积累的企业。在推进器领域,碳纤维螺旋桨成为主流,建议关注国内碳纤维生产头部企业及核心设备供应商。

动力电池性能直接影响evtol的续航里程、飞行速度、载重能力等关键指标,高安全、高能量密度、高功率密度的快充电池是行业的必然要求。在锂电池领域,建议重点关注能提升能量密度上限的电池材料创新,例如半固态电池量产进展,li-lmo(锂金属负极-锂金属氧化物正极)、li-s(锂金属负极-硫正极)和li-air(锂金属负极-氧气正极)路线固态电池的研发进展。在氢燃料电池领域,短期内氢锂混动系统有望成为过渡,长期看氢燃料电池或成为动力电池重要技术路线,建议持续关注氢能航空关键技术研发进展及产业化进程。在充换电领域,充电或为未来主流方案,换电或成重要补充。建议持续关注布局evtol及无人机充换电领域的设备和运营企业。

(二)飞控系统

飞控系统需满足适航安全、智能操控和通用适配等方面的一系列要求。建议关注基于电传操纵、能够解决旋翼垂直、巡航以及平稳切换等核心技术难题、具有高精度低空智能驾驶技术及高韧性低空航空规划设计能力的飞行系统提供商。

(三)基础设施

空管基础设施是低空经济发展的重要支撑,低空智联网依托4g/5g通信、卫星互联网、北斗、雷达等天空地基础设施,建立数字化低空运行环境,是未来低空空管系统发展的必然方向。在通信领域,数据链路需具备无缝覆盖、大带宽、低时延等特点,现有无线通信网络覆盖高度有限,最终低空通信网络赌钱app下载的解决方案可能会融合当前4g/5g网络与专用通信链路/网络、通感一体化网络和低轨卫星互联网,建议关注相关领域核心企业。在导航领域,高精度定位技术成为必要基础,建议关注应用北斗授时、北斗短报文通信、北斗数据链等服务的企业。在监控领域,ads-b以导航卫星为数据源,具有覆盖范围广、更新周期短、建设成本相对较低的优势,是未来民航监视技术的重要发展方向,建议关注ads-b机载设备龙头厂商。在气象领域,伴随气象服务精度要求提升,雷达覆盖范围要求提高,建议关注提供具备高分辨率优势、高性能相控阵雷达的厂商。

(国新基金)

注释

〔1〕 型号合格证(type certificate,tc)是中国民用航空局(caac)根据《民用航空产品和零部件合格审定规定》(ccar-21)颁发的、用以证明民用航空产品符合相应适航规章和环境保护要求的证件。

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改。

- 国外数据要素实践对我国的启示2024-06-04

- 教育信息化行业发展趋势及投资机遇2024-05-24

- 集成电路产业发展动态与投资机遇2024-05-24