储能是能源革命的关键技术,发展储能具有重大的战略意义。近期国新基金邀请中国化学与物理电源行业协会储能应用分会秘书长刘勇围绕“中国储能产业发展现状、风险及展望”进行专题分享。当前,我国储能产业步入商业化初期,在政策体系、技术研发、商业模式、产业链生态等方面均快速发展,但也面临新型储能盈利困难、配储利用率低、储能电池价格战等挑战。本文同时参考了多位专家的观点,对储能产业现状与发展趋势进行分析,供参考。

一、我国储能产业面临的挑战

(一)储能电池行业开启价格战

2022年储能锂电池出货量为96gwh,同比增长超200%,储能已经成为锂电池重要的应用市场。2023年以来,新能源汽车行业增速放缓,导致动力锂电池需求增长同步放缓,大量电池企业为消化高企的库存和庞大的产能,将注意力投向了储能这一增长潜力较大的应用场景。2023年一季度,宁德时代电池销量超过70gwh,其中储能占比约20%,而2022年这一占比为16.3%。此外,2023年前5个月,国内前十大动力电池生产商也都推出了新储能产品,储能行业竞争日趋激烈。

2020年以来,20余个省市发布新能源配建储能的相关政策,引发储能项目建设热潮,电池企业蜂拥而至,导致储能电池行业开启价格战。根据中关村储能产业技术联盟统计,2023年一季度储能系统中标均价为1.47元/wh,环比下降4%,4月中标均价进一步降至1.25元/wh。不少专家认为,动力电池企业在储能领域面临的挑战,并不亚于新能源汽车行业,价格战将进一步促进行业集中度提高,部分规模小、研发能力差、资金实力弱的锂电池企业将面临更加恶劣的生存环境。

(二)新型储能盈利模式不清晰

从成本角度来看,以锂电池为代表的新型储能在中短期不具备经济优势。与非常成熟的抽水蓄能相比,相对成熟的锂电池储能时长短且度电成本高,但未来随着锂电池技术的进步和成本的下降,叠加新建抽水蓄能选址经济性下降且初始投资成本上升等因素影响,有机构预测,储能锂电池成本有望在2030年前后低于抽水蓄能。

从盈利能力角度来看,当前电源侧配储还没有成熟的收益模式;电网侧独立储能受到各省网架结构、新能源渗透率、电力负荷等电力属性不同的影响,相关政策支持力度及侧重点差异较大,目前辅助服务收益无法达到预期值,容量租赁价格差异明显,储能电站的收益无法得到长期保障;用户侧峰谷套利是前景最清晰的盈利模式,但也只能在峰谷差价较大的省份才能获得较好收益;工商业储能收益受到所服务工厂发展前景的影响大,具有较大不确定性。总体来看,新型储能电站仍未形成稳定的盈利模式,运营效益亟待提升。

(三)储能建设热但利用率不高

新能源配储项目还面临利用率不高、建设和运营成本较高等问题。据中国电力企业联合会统计,2022年电源侧的新能源配储平均运行系数仅为0.06(日均运行1.44小时,年运行525小时)。相比之下,用户侧储能平均运行系数最高,达到0.32(日均运行7.67小时,年运行2800小时)。目前,不少发电集团发声反对新能源电源侧强制配储,认为这类政策不仅导致新能源项目总投资额上升,还可能拉低项目收益率,最终导致资源浪费。

二、我国储能产业发展趋势

(一)长时储能是未来重要趋势

长时储能有更好的新能源消纳能力,一定程度上可以替代传统发电方式,为电网提供更多灵活性,并有效降低电网运行成本,从而具备更强的峰谷套利盈利潜力,是储能行业的重要发展方向。美国能源部高级研究计划局(arpa-e)的研究表明,当可再生能源发电占比达到60%~70%,对长时储能的需求将显著增加。不少国家正在推进重力储能、高温液态金属储能电池、铁空气电池等非锂长时储能技术研发。

(二)发展自主可控的供应链体系

我国锂电池产业起步相对较晚,目前除负极外,其他材料的核心专利大部分掌握在海外厂商手中,国内企业可能面临专利诉讼的风险。例如,正极材料方面,美国3m公司和加拿大魁北克水力公司垄断三元和磷酸铁锂材料基础专利,从事相关产品生产销售的企业都需要缴纳昂贵的专利费。此外,在国际政治经济形势复杂严峻的当下,自主可控、有国际竞争力的供应链体系具有较大战略价值,是未来储能产业发展的坚实基础。

(三)独立、共享或是重要方向

2022年6月,国家发展改革委、能源局下发《关于进一步推动新型储能参与电力市场和调度运用的通知》,明确了新型储能市场定位,推动独立储能参与市场。政策希望引导电网侧独立电站作为储能电站发展的主要方向,同时推动电源侧储能转为独立主体参与市场交易,从而提高储能利用率,为电力系统提供调节服务,独立储能有望成为重要发展方向。

共享储能引进“共享经济”理念,主要有共建共享和共享租赁两种运营模式,本质上是独立储能的一类商业模式。作为虚拟电厂的节点之一,共享储能的交易以技术为基础,在能源供需计量技术、通信技术、智能调度决策等底层技术方面持续探索创新。如果前述底层技术能够克服经济性和安全性两大核心痛点,将为整个储能行业发展带来质的飞跃。

三、相关建议

(一)从技术路线角度,建议关注新型技术路线的创新突破

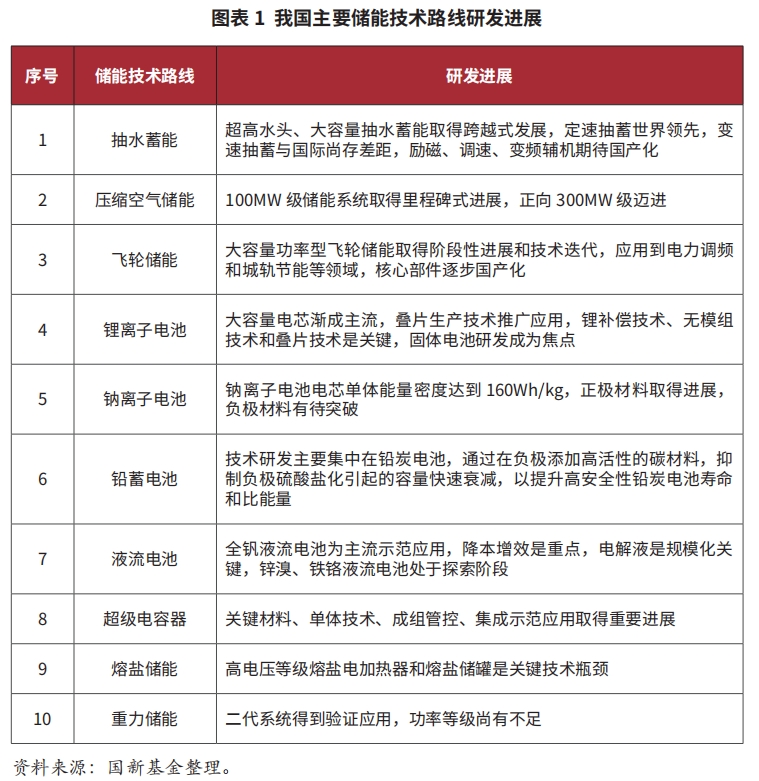

短期来看,锂电池储能技术路线仍以磷酸铁锂电池为主,自主知识产权成为相关厂商的核心壁垒,液流电池全钒方向已经从项目示范期到大规模应用过渡期,建议关注具有全系统降本能力且商业资源积淀深厚的厂商。中期来看,钠电市场仍处于早期,建议关注在低速车、基站、储能等领域广泛布局、具备较强产业化能力的厂商。氢储能领域,建议关注在制、储氢环节拥有创新技术或解决关键材料问题的氢储能源产业链企业。长期来看,建议关注长时储能中压缩空气、熔盐储能、重力储能等领域的技术研究进展及实际项目投运情况。

(二)从产业链数字化角度,建议持续跟踪电子信息技术与新能源的融合趋势

工信部等六部门联合发布的《关于推动能源电子产业发展的指导意见》指出,要推动能源电子产业发展,助力实现碳达峰碳中和。随着数字技术与能源产业深度融合,基于数字化和智能化的能源智能调控体系将进一步发展,提升资源精准高效配置水平,使储能充分融入到“源网荷”体系之中。建议持续跟踪电子信息技术与新能源行业的融合趋势,重点关注提供智能化、数字化、安全生产相关技术和服务的公司。

(三)从应用场景角度,建议跟踪电力市场化改革和扶持政策变化,关注独立共享储能和虚拟电厂相关技术发展

政策仍是影响储能下游应用发展和企业盈利能力的最主要因素,如各级政府给予储能的特殊电价政策,电力市场化机制改革也直接影响储能场站的盈亏平衡。建议持续跟踪电力市场化改革和扶持政策变化,并关注布局独立共享储能和虚拟电厂等相关技术的企业,以及解决了大规模储能体系安全性和经济性痛点的储能集成商。

(国新基金)

免责声明

本文的分析及建议所依据的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求文章内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据文章提供的信息进行投资所造成的一切后果,概不负责。文章未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为国新资讯,且不得对文章进行有悖原意的引用、删节和修改

- 长期资本管理公司破产的几点启示2023-10-13

- 慢病管理政策路径和业务场景思考2023-09-13

- 氢能产业发展与机遇2023-09-13